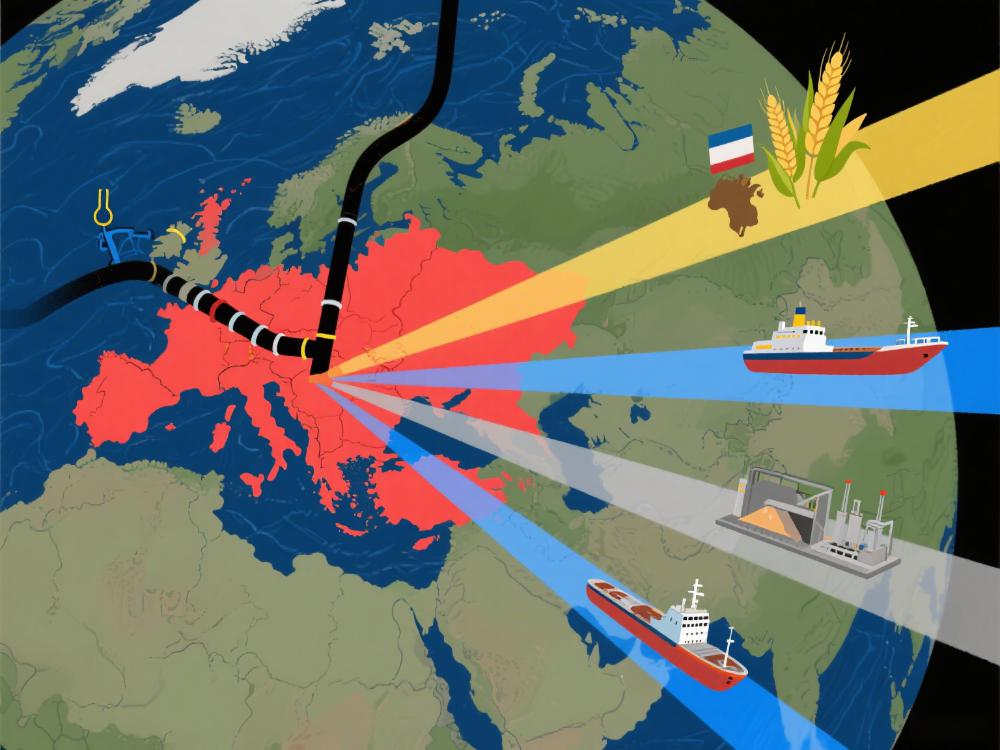

2022年2月24日,俄乌冲突进一步升级引发全球恐慌。俄乌局势持续紧张将对全球油气、部分有色金属全球供应链、以玉米、小麦为首的农业、航运等多个领域产生影响。

文章源自好财迷-https://www.haocaimi.com/russia-ukraine-conflict.html

文章源自好财迷-https://www.haocaimi.com/russia-ukraine-conflict.html

2022年2月24日升级的俄乌冲突,作为近年来影响最深远的地缘政治事件之一,持续扰动全球供应链。俄罗斯是全球重要能源与有色金属出口国,乌克兰则是"欧洲粮仓",两国合计贡献全球19%的小麦、15%的玉米、40%的钯金及20%的天然气出口。冲突导致相关领域供需失衡,2024年全球能源价格波动率达35%,粮食贸易成本上涨40%,推动关联行业格局重塑。文章源自好财迷-https://www.haocaimi.com/russia-ukraine-conflict.html

一、核心影响领域:从能源到粮食的连锁反应

- 能源市场:供应格局重塑:俄罗斯天然气对欧洲出口量从2021年的1550亿立方米降至2024年的400亿立方米,推动欧洲转向LNG(液化天然气),全球LNG贸易量增长22%,美国、卡塔尔出口商受益显著。国际原油价格在80-120美元/桶区间波动,较冲突前中枢上移30%。

- 农业产业链:粮食安全凸显:黑海港口协议中断导致乌克兰小麦出口量下降45%,全球小麦库存消费比降至25%(警戒线30%),2024年国际小麦价格同比上涨18%,玉米上涨22%,推动粮食种植与替代作物需求上升。

- 有色金属:关键品种供应紧张:俄罗斯钯金(用于汽车催化器)出口受限,全球库存下降至历史低位,价格一度突破3000美元/盎司;镍(不锈钢原料)供应扰动导致伦敦金属交易所(LME)镍价单日暴涨250%,行业加速寻找替代来源。

- 航运物流:航线调整与成本飙升:黑海航线停运使亚欧粮食运输绕行好望角,航程增加40%,单船运输成本上涨60%;能源运输转向长距离航线,VLCC(超大型油轮)租金从3万美元/天升至20万美元/天峰值。

二、市场波动与政策应对

1. 价格波动与替代趋势

| 品类 | 冲突前价格(2021年) | 2024年价格 | 主要替代措施 |

|---|---|---|---|

| 欧洲天然气(欧元/兆瓦时) | 25 | 48 | 增加LNG进口、可再生能源替代 |

| 小麦(美元/蒲式耳) | 7.5 | 8.9 | 扩大南美、印度种植面积 |

| 钯金(美元/盎司) | 2000 | 2700 | 铂金替代、无钯催化技术 |

2. 全球政策响应

各国加速能源自主化,欧盟提出2030年可再生能源占比目标从40%提至45%;粮食主产国加大补贴,美国2024年农业补贴增至450亿美元,印度扩大小麦出口配额;中国增加战略储备,2024年原油、粮食储备分别提升10%和15%,保障供应链安全。文章源自好财迷-https://www.haocaimi.com/russia-ukraine-conflict.html

三、关联产业链及核心上市公司

核心受益领域及标的

能源替代领域:文章源自好财迷-https://www.haocaimi.com/russia-ukraine-conflict.html

- 中国石油(601857):LNG出口量增长40%,2024年天然气业务收入增长25%,受益于欧洲能源替代需求。

- 光伏(601012):欧洲光伏装机量激增,公司组件出口欧洲收入占比提升至35%,同比增长60%。

粮食与农业:文章源自好财迷-https://www.haocaimi.com/russia-ukraine-conflict.html

- 北大荒(600598):国内优质小麦种植龙头,2024年粮食售价上涨15%,毛利率提升5个百分点。

- 隆平高科(000998):玉米、水稻种子销量增长22%,海外市场(南美、非洲)收入占比升至20%。

有色金属:

- 贵研铂业(600459):铂金替代钯金业务收入增长80%,催化材料市占率提升至18%。

- 华友钴业(603799):镍资源自给率达60%,规避镍价波动风险,2024年净利润增长35%。

航运物流:

- 中远海能(600026):VLCC船队规模全球第一,2024年油运业务收入增长120%。

- 招商轮船(601872):LNG运输船订单增加30艘,长期协议锁定高运价,毛利率达45%。

四、投资逻辑与风险提示

核心逻辑

供需失衡持续(俄乌出口恢复缓慢,2024年缺口仍达10-15%);替代需求爆发(能源、金属、粮食的替代产业链增长超30%);战略储备需求(各国增加关键物资储备,拉动短期采购);地缘溢价长期化(冲突常态化导致风险溢价维持高位)。

主要风险

局势缓和超预期(若达成长期停火,相关商品价格可能回落30-50%);政策调控加码(各国限价、出口管制可能压缩利润);供应链替代完成(如新能源、替代矿产量产导致需求下降);全球经济衰退(需求端萎缩抵消供应短缺影响)。

五、未来趋势:从短期波动到长期重构

俄乌冲突推动全球产业链"区域化"重构,能源领域加速向可再生能源转型(2024年全球风电、光伏投资增长28%),粮食领域强化"本土供应+多元进口"(主产国自给率目标提升至80%),有色金属领域加快资源自主(企业海外矿权收购增长40%)。建议关注具备资源储备、替代技术和全球布局的企业(如中国石油、贵研铂业),规避单纯依赖价格波动的短期投机标的。

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。