一、港股新股发行的四大核心主体

港股新股发行涉及多方协作,核心参与主体包括:

- 发行人:拟上市公司,负责提交招股书并确定发行方案

- 保荐人(投资银行):如中金、高盛等,负责承销股票并确保合规

- 机构投资者:基金、资管公司等,通过国际配售认购新股

- 散户投资者:通过公开发售参与申购的个人投资者

其中,发行人与保荐人主导发行流程,机构与散户构成主要认购方,形成“双重市场”分配体系。 文章源自好财迷-https://www.haocaimi.com/full-analysis.html

二、公开发售vs国际配售:双重市场的差异化设计

港股新股发行分为两大渠道,满足不同投资者需求: 文章源自好财迷-https://www.haocaimi.com/full-analysis.html

1. 国际配售:机构投资者的主战场

- 占比:通常占新股发行量的90%,面向合格机构投资者(QFII、对冲基金等)

- 特点:无公开认购流程,通过路演定向配售,锁定期通常为6个月

- 案例:2023年某科技股国际配售获10倍超额认购,高瓴资本、红杉资本等机构获配主力

2. 公开发售:散户的参与通道

- 基础占比:至少10%发行量,分为甲组与乙组,两组各获50%公开发售份额

- 认购门槛: ▶ 甲组(小散):申购金额≤500万港元(含融资),最低可申购1手 ▶ 乙组(大户):申购金额>500万港元,需缴纳1.077%中签费用

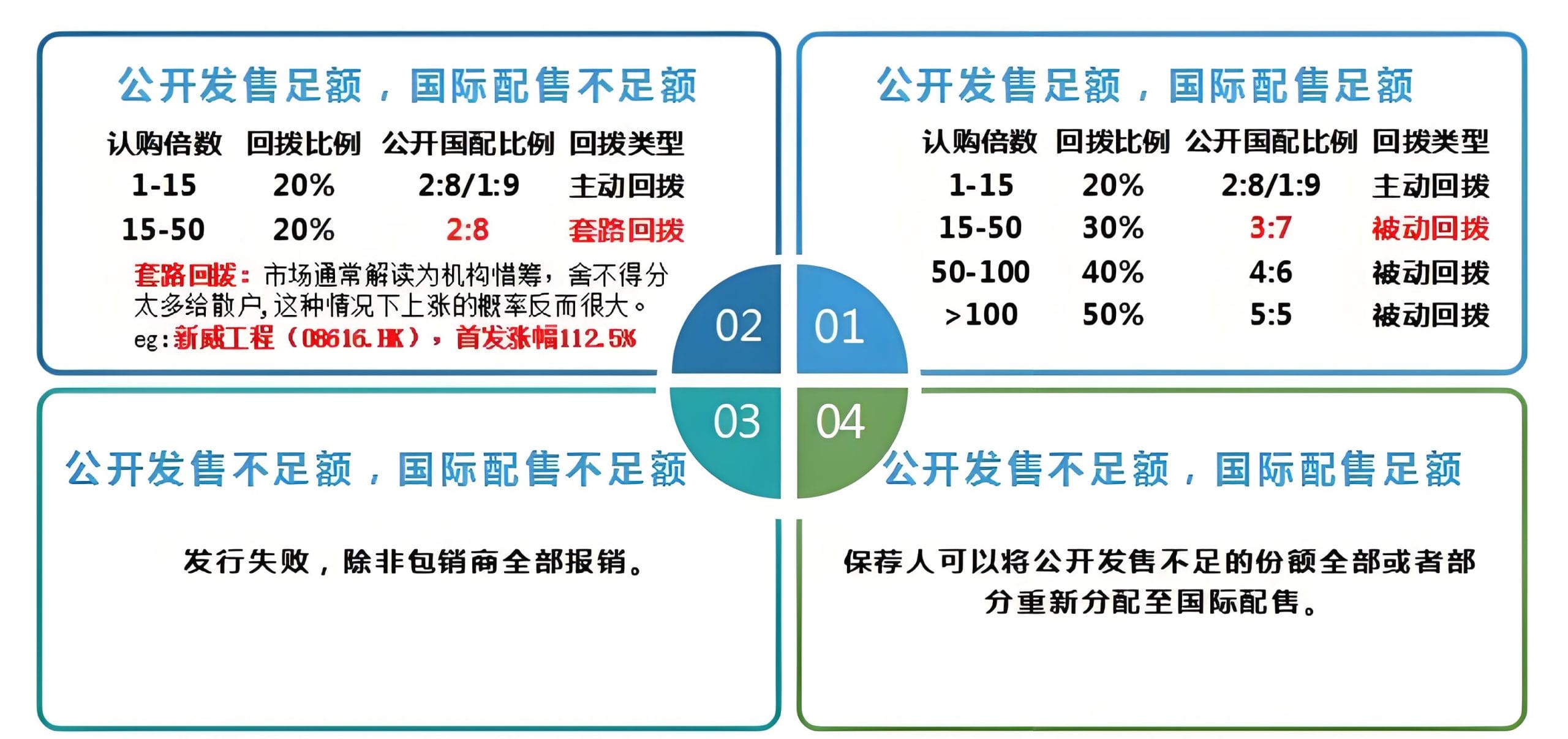

三、回拨机制:平衡市场供需的调节器

当散户认购热情高涨时,触发回拨机制调整分配比例,具体规则如下: 文章源自好财迷-https://www.haocaimi.com/full-analysis.html

当散户认购热情高涨时,触发回拨机制调整分配比例,具体规则如下: 文章源自好财迷-https://www.haocaimi.com/full-analysis.html

| 认购倍数 | 回拨比例 | 公开发售占比 | 典型案例 |

|---|---|---|---|

| 15倍≤认购<50倍 | 从国际配售回拨至公开发售30% | 提升至40% | 2022年某消费股认购25倍,公开发售占比从10%升至40% |

| 50倍≤认购<100倍 | 回拨40% | 提升至50% | 2023年某医药股认购60倍,甲乙组各获25%发行量 |

| ≥100倍 | 回拨50% | 最高达50% | 2021年某互联网股认购120倍,公开发售占比达上限 |

- 市场影响: - 极端回拨(如50%)可能导致散户筹码激增,如2020年某新股回拨后甲组抛盘增加,上市首日破发5% - 冷新股回拨(如15倍临界值)可能引发短期抛压,需警惕分配失衡风险

四、红鞋制度:散户友好的分配倾斜政策

红鞋制度(Red Shoe Policy)旨在保护散户,核心原则是“优先保障小资金投资者一手党”,具体表现为: 文章源自好财迷-https://www.haocaimi.com/full-analysis.html

1. 分配逻辑对比

与A股按资金量分配不同,港股更注重“普惠性”: 文章源自好财迷-https://www.haocaimi.com/full-analysis.html

- A股:资金越大,中签号码越多,中签率与资金量正相关

- 港股:通过“一人一手”倾向,小散中签率可能高于大户(如甲组一手中签率常高于乙组)

2. 实战案例解析

- 案例1(供过于求):某股发行11手,20人申购 - 按红鞋制度:优先分配10人各1手,剩余1手随机分配,9人未中签 - 实际效果:小散中签率50%,优于按资金分配的“大户优先”

- 案例2(京东集团2020年港股上市): - 甲组可分13.3万手,申购账户39.6万个 - 分配结果:一手中签率40%,50万以下小散获配比例达65%,高于机构预期

五、甲乙组差异:资金量决定分配策略

| 维度 | 甲组(小散) | 乙组(大户) |

|---|---|---|

| 申购金额 | ≤500万港元(含融资) | >500万港元(含融资) |

| 占公开发售比例 | 50% | 50% |

| 中签特点 | 一手中签率随认购人数递减 (如热门股可能低至10%) | 可保证稳中1手 (申购量越大,获配手数越多) |

| 适合人群 | 普通散户、多账户打新者 | 高净值投资者、融资打新机构 |

六、散户参与观察策略:如何利用规则提升中签率

1. 热门股策略

- 多账户申购:通过多个甲组账户(每个≤500万)提升“一手党”中签概率

- 避开回拨陷阱:当认购倍数超100倍时,警惕乙组筹码稀释风险

2. 冷门股策略

- 关注低回拨案例:认购倍数15倍以下新股,甲组抛盘压力小,可能出现超额收益

- 乙组谨慎参与:冷门股乙组中签后可能面临流动性风险

结语:掌握分配规则,优化参与观察策略

港股新股分配规则通过回拨机制与红鞋制度,在机构与散户间寻求平衡。对于投资者,理解甲乙组差异、回拨触发条件及红鞋制度的倾斜逻辑,是制定参与观察策略的关键。热门股需警惕极端回拨带来的抛压,冷门股可挖掘低中签率下的价值标的。最终,结合市场情绪与公司基本面,合理配置资金规模与账户结构,方能在港股打新中提升胜率。

数据支持:香港联合交易所有限公司、香港证券业协会、近年新股发行案例统计

风险及免责提示

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。