一、期权的本质:赋予未来交易权利的金融合约

期权(Option)作为金融衍生品的核心工具,其核心是通过合约赋予买方在特定时间内,以约定价格买入或卖出标的资产的权利,而非强制义务。这种「权利与义务的不对称性」使其成为风险管控与收益博弈的高效工具,标的资产涵盖股票、指数、商品、外汇等各类金融资产。

通俗示例:投资者支付100元期权金买入某股票看涨期权(行权价10元),若到期股价涨至15元,可按10元买入获利;若股价低于10元,放弃行权仅损失100元期权金,实现「有限损失,无限可能」的风险收益结构。文章源自好财迷-https://www.haocaimi.com/option.html

二、期权的核心要素:读懂合约的关键密码

一份标准期权合约包含五大核心要素,构建起交易的基础框架:文章源自好财迷-https://www.haocaimi.com/option.html

- 标的资产:合约对应的基础资产(如贵州茅台股票、黄金期货、沪深300指数等)

- 行权价(执行价):合约约定的买卖价格,是判断期权是否盈利的关键阈值

- 到期日:期权权利失效的截止日期,欧式期权仅当日可行权,美式期权可提前行权

- 期权金(期权费):买方为获取权利支付的费用,也是卖方承担风险的补偿,通常为标的资产价格的1%-10%

- 期权类型:

▶ 看涨期权(Call):预期标的资产上涨时买入,获得低价买入权利

▶ 看跌期权(Put):预期标的资产下跌时买入,获得高价卖出权利

三、期权的三大核心特性:重新定义风险收益结构

1. 权利义务分离:买方的「保险单」与卖方的「风险溢价」

- 买方视角:支付期权金后仅享有权利,最大损失锁定为期权金(如买入1万元看跌期权,最坏情况损失全部1万元)

- 卖方视角:收取期权金后承担履约义务,看涨期权卖方理论上面临无限亏损(标的资产价格无上限),看跌期权卖方最大亏损为行权价-期权金

2. 杠杆效应:以小博大的交易利器

- 期权金通常远低于标的资产价格,形成天然杠杆。例如:

▶ 标的股票价格100元,看涨期权金5元(杠杆20倍),若股价涨10%至110元,期权收益达100%(5元→15元),远超股票直接投资的10%收益

3. 盈亏结构不对称:风险收益的「非线性」特征

| 角色 | 看涨期权 | 看跌期权 |

|---|---|---|

| 买方 | 收益=标的价-行权价-期权金(上不封顶) 损失=期权金(固定) | 收益=行权价-标的价-期权金(最高为行权价-期权金) 损失=期权金(固定) |

| 卖方 | 收益=期权金(固定) 损失=标的价-行权价-期权金(理论无限) | 收益=期权金(固定) 损失=行权价-标的价-期权金(最高为行权价-期权金) |

四、期权的四大核心功能:多元化投资的「瑞士军刀」

1. 风险管理:为资产配置装上「安全阀」

- 案例:持有100万元沪深300指数基金的投资者,买入行权价4000点的看跌期权(期权金2万元),若指数跌至3500点,期权收益可覆盖50万元亏损的80%,有效降低持仓风险

2. 投机博弈:以有限成本捕捉市场机会

- 当投资者强烈看好某股票上涨时,买入看涨期权而非直接买股票:

▶ 若股价大涨50%,期权收益可达5-10倍(扣除期权金后),远高于股票的50%收益

▶ 若股价下跌,仅损失固定期权金,风险可控

3. 套利与策略组合:构建复杂收益结构

- 跨式套利:同时买入同标的、同行权价、同到期日的看涨与看跌期权,适用于预期大幅波动的市场(如财报公布前)

- 牛市价差:买入低行权价看涨期权+卖出高行权价看涨期权,降低期权金成本,锁定区间收益

4. 资产配置创新:灵活构建保本组合

- 通过「股票+看跌期权」组合,投资者可设定资产的最低保护价。例如:

▶ 持有100万元股票,买入行权价90万元的看跌期权(期权金3万元),无论股价如何下跌,组合价值不低于87万元(90万-3万)

五、期权与期货的核心区别:交易逻辑大不同

| 特征 | 期权 | 期货 |

|---|---|---|

| 权利义务 | 买方有权利,卖方有义务 | 双方均有到期履约义务 |

| 保证金 | 买方仅付期权金,卖方需缴保证金 | 双方均需缴纳保证金 |

| 盈亏风险 | 买方风险有限,卖方风险可能无限 | 双方盈亏对称,风险均无上限 |

| 杠杆来源 | 期权金与标的资产的差价 | 保证金比例(通常5%-15%) |

六、期权市场的全球演进与中国实践

1. 国际市场:从CBOE到全球衍生品枢纽

- 1973年芝加哥期权交易所(CBOE)推出全球首只股票期权,开启期权交易新纪元

- 目前全球期权市场规模超100万亿美元,覆盖股票(如苹果期权日均成交100万张)、利率(美国10年期国债期权)、波动率(VIX指数期权)等多维度标的

2. 中国市场:从金融期权到商品期权的稳步发展

- 金融期权:

- ▶ 2015年上证50ETF期权上市,成为首个场内金融期权品种

- ▶ 2023年沪深300股指期权日均成交额达50亿元,机构对冲需求占比超60%

- 商品期权:

- ▶ 2017年豆粕、白糖期权率先推出,目前覆盖能源(原油期权)、金属(黄金期权)、农产品(玉米期权)等18个品种

- 投资者门槛:个人投资者需满足50万元金融资产、通过期权知识测试、具备模拟交易经验等适当性管理要求

七、期权投资的风险提示与适配人群

- 适合人群:具备金融衍生品知识的投资者、机构风险管理者、专业套利团队

- 核心风险:

▶ 时间价值损耗:期权随到期日临近加速贬值,买方需警惕「归零风险」

▶ 卖方极端风险:看涨期权卖方可能因标的资产暴涨面临巨额亏损(如2021年GameStop期权卖方单日损失超300%)

▶ 波动率风险:隐含波动率下降会导致期权价格下跌,即使标的资产价格未变

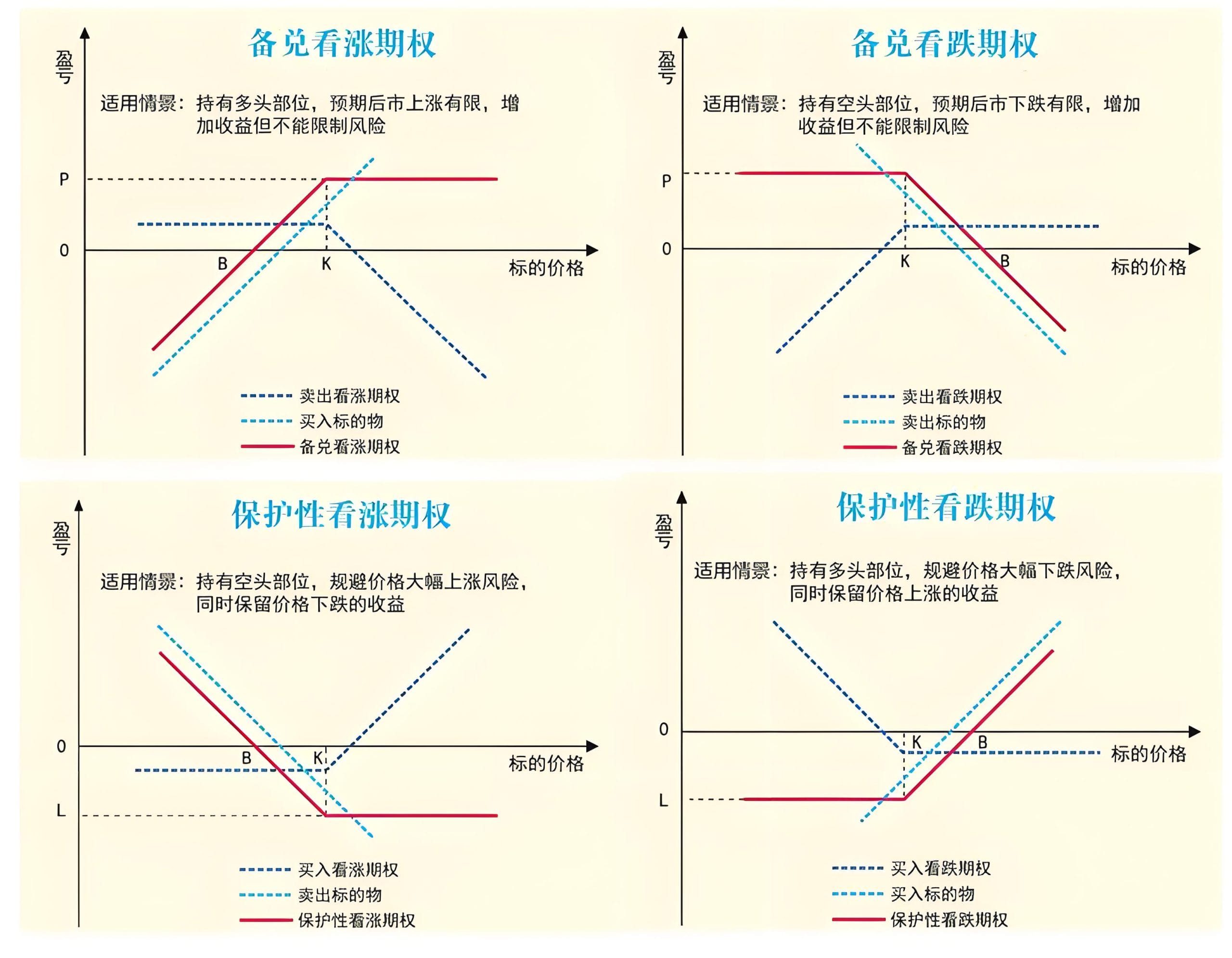

八、期权实用交易策略图

P:最大盈利,L:最大亏损,B:盈亏平衡点,K:执行价文章源自好财迷-https://www.haocaimi.com/option.html

看多策略

看空策略

震荡策略

保值策略

文章源自好财迷-https://www.haocaimi.com/option.html

结语:期权——解锁金融市场的「风险定制」能力

期权的魅力在于将复杂的市场风险转化为可交易的权利,为投资者提供「量体裁衣」的风险管理工具。无论是通过看涨期权捕捉牛市机会,还是用看跌期权对冲持仓风险,其核心在于理解「权利义务不对称」的本质。然而,高杠杆与策略复杂性也意味着高门槛,投资者需深入学习合约要素、策略应用及风险控制,方能在期权市场中实现风险与收益的平衡。作为现代金融市场的重要创新,期权正持续赋能机构与个人投资者,成为资产配置与风险管理的核心工具。文章源自好财迷-https://www.haocaimi.com/option.html

风险及免责提示

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。