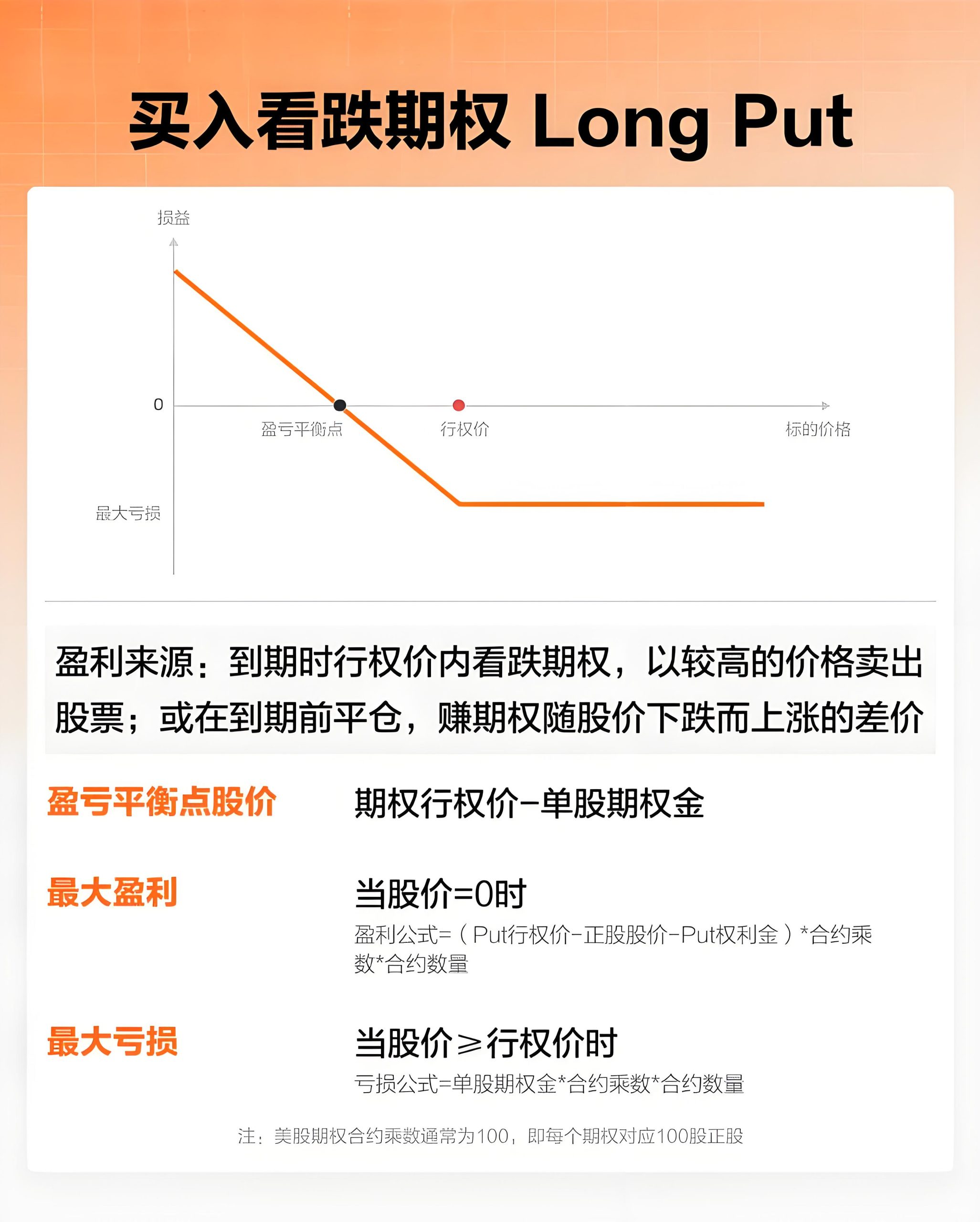

解锁期权交易的另一个核心策略:买入看跌期权(Long Put)——市场下跌时的"盈利之道"。

核心认知:期权交易有四大基础策略:文章源自好财迷-https://www.haocaimi.com/long-put-buy-put.html

• 看涨阵营:买入看涨期权(Long Call) + 卖出看跌期权(Short Put)文章源自好财迷-https://www.haocaimi.com/long-put-buy-put.html

• 看跌阵营:买入看跌期权(Long Put) + 卖出看涨期权(Short Call)文章源自好财迷-https://www.haocaimi.com/long-put-buy-put.html

一、Long Put策略三大核心

1. 策略本质

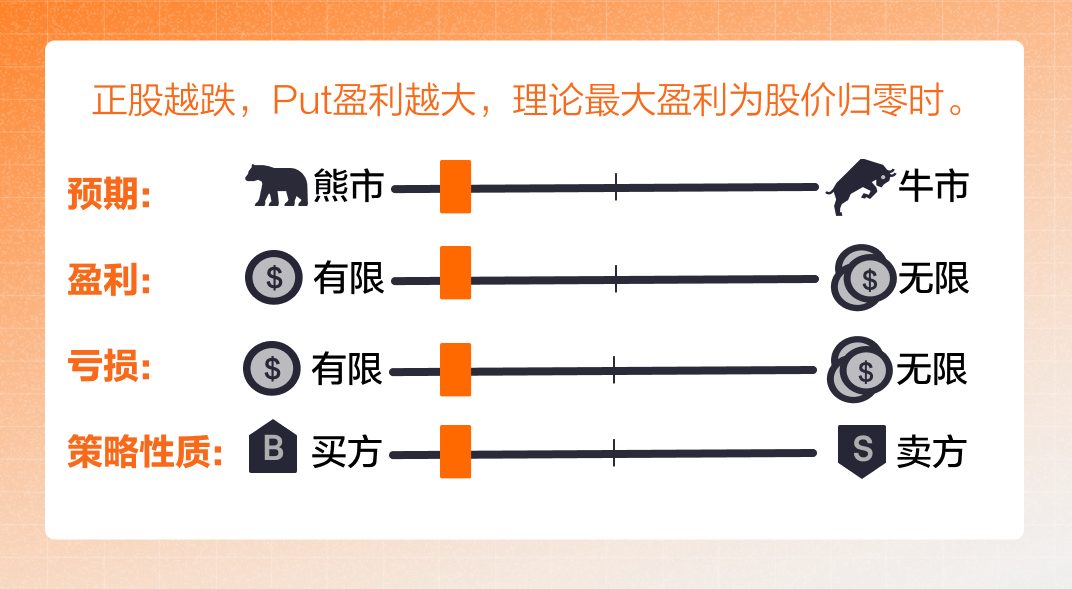

当强烈看空某只股票时,只需支付少量期权成本,就能获得股价下跌的收益,相当于用"保险金"锁定未来卖出价。

对于大多数投资者而言,低买高卖是赚取利润的普遍方法。但也有一些策略能让你有机会在标的资产下跌时获取收益,买入看跌期权就是其中之一。文章源自好财迷-https://www.haocaimi.com/long-put-buy-put.html

通过相对小额的期权金锚定标的股票的变化趋势,当股票价格下跌时,Put的价格通常会快速上涨,从而实现盈利。文章源自好财迷-https://www.haocaimi.com/long-put-buy-put.html

2. 盈亏特性

最大收益:行权价 - 期权金(股价跌到0时达到极限)

最大亏损:锁定期权金(最多亏掉买入期权的钱)

盈亏平衡点 = 行权价 - 期权金

3. 策略特点

- 正股下跌也能赚钱:打破"只能低买高卖"的传统模式

- 亏损有限:如果在到期日标的股票价格未能跌破行权价,看跌期权将会作废,投资者最多损失最初支付的全部期权金

- 买方策略:买入看跌期权策略需要在一开始支付期权金

二、实战案例:特斯拉期权全解析

看跌期权是一种合约,赋予买方在合约到期(即到期日)之前以预定价格(即行权价)出售资产的权利。

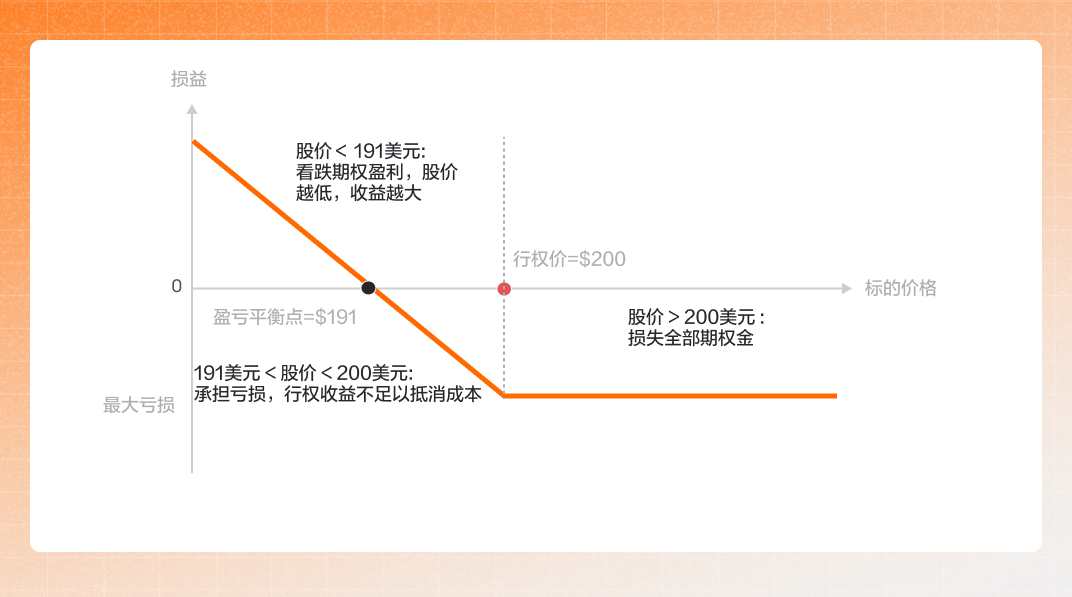

举例说明:2024年9月24日,你同意支付9美元/股的费用,以获得在2025年1月17日之前以200美元/股价格出售100股特斯拉(TSLA)股票的权利。即使选择不卖,这9美元也不退还。如果预计股价会跌至180美元/股或更低,这笔交易可能是有利可图的。因此,支付这笔款项后,一个看跌期权合约(Put)就形成了。

期权买家(权利方):

支付900美元(9*100)购买了一项权利(即在2025年1月17日之前的任意一天或当天,可以用200美元/股的价格,卖出100股特斯拉股票。)

你可以实施该权利,也可以放弃,但支付的900美元不退。

期权卖家(义务方):

收到你支付的900美元,并需承担相应义务(即在2025年1月17日之前的任意一天或当天,必须按照200美元/股的价格从你那里购买100股特斯拉股票,无法拒绝。)

合约核心要素

以这张特斯拉看跌期权为例,重温一下期权合约的几大要素。

- 标的股票:特斯拉(TSLA)

- 期权金成本:9美元/股

- 方向:看跌(Put)

- 行权价:200美元/股(约定到期卖出的价格)

- 到期日:2025年1月17日(到期日之后期权将会作废,持有者将无法行使其权利)

- 合约乘数:100股

盈亏分析

假设你在2024年9月24日以收盘价买入了这个看跌期权:

你的持仓成本为:9*100=900美元。

情景一:股价跌破Put的行权价-期权金

假设在到期日特斯拉的股价下跌至180美元:

你有权以200美元的行权价卖出,同时为这个期权支付了每股9美元的期权金。

所以,你的每股利润为200美元(期权行权价)-180美元(正股股价)-9美元(期权金)= 11美元。

由于每个期权包含100股,你的总利润将是11*100=1100美元。

情景二:股价跌破Put的行权价,但未达到行权价-期权金

假设在到期日特斯拉的股价下跌至195美元:

你有权以200美元的行权价卖出,同时为这个期权支付了每股9美元的期权金。

所以,你的每股回报为200美元(期权行权价)-195美元(正股股价)-9美元(期权金)= -4美元。

由于每个期权包含100股,你的总亏损将是4*100=400美元。

情景三:股价仍在Put行权价之上

假设在到期日特斯拉的股价仍在200美元之上:

在这种情况下,期权将无法被行权,你将损失全部的期权金9*100=900美元。

三种情景推演

| 到期股价 | 每股收益 | 总收益 |

|---|---|---|

| 180美元(大跌) | 200-180-9=11美元 | 11×100=1100美元 |

| 195美元(小跌) | 200-195-9=-4美元 | -4×100=-400美元 |

| 210美元(上涨) | -9美元 | -9×100=-900美元 |

三、三步实操指南

Step 1:锁定目标期权

个股页→期权链→选择到期日/行权价→点击"看跌"标签

蓝色=价内期权 | 白色=价外期权

Step 2:下单买入

交易界面→选"买入"→设定价格/数量→确认下单

注意买卖价差,建议使用限价单

Step 3:持仓管理

在持仓页可进行:提前平仓锁定收益、转仓调整行权条件、到期行权获利了结

避免裸卖空风险

以富途牛牛交易界面为例

四、实际应用场景

场景1:杠杆做空(以小博大)

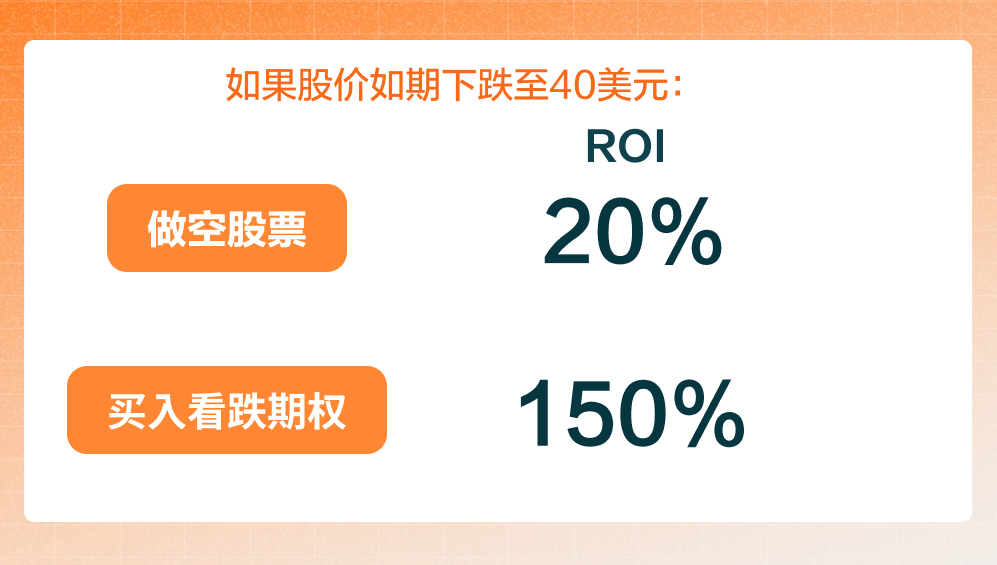

假设HAOCAIMI是一家上市公司,你认为它目前被高估,在未来的一段时间内可能会下跌。目前的股价为每股50美元,预期跌至40美元:

注:HAOCAIMI非真实股票,仅作案例演示使用。

- 做空股票:假如你使用5000美元的保证金账户来以50美元的价格做空100股股票。如果股价下跌至40美元,利润将是:(50-40)*100=1000美元。投资回报率(ROI):1000美元/5000美元=20%。

- 买入看跌期权(Put):假如你购买了一张行权价为45美元的看跌期权,到期日在三个月后。你为这个期权支付了每股2美元的期权金,总成本为2*100=200美元。如果股价在到期日下跌至40美元,利润将是(45-40-2)*100=300美元。投资回报率(ROI):300美元/200美元=150%。这就是杠杆产生的效果。当你做空股票时,可能面临无限的亏损,因为股价理论上并没有天花板。但如果你使用买入看跌期权策略,你最多损失你在期权上付出的期权金。但是,期权的时间因素同样会发挥作用。假设HAOCAIMI股价在三个月的期限内出现震荡或者上行,在之后才如期达到目标价。这时如果持有股票的空头仍能享受收益,但是看跌期权已经失去价值了。因此,这一策略最好在你对正股未来一段时间的下跌有充分信心时在使用。

⚠️ 关键提示:期权有严格时间限制,需在到期前达到目标价位

场景2:对冲正股下行风险(保护性看跌期权)

当持有股票但担心短期下跌:持有正股 + 买入看跌期权 = 下跌有保护,上涨无封顶

假设你持有的正股最近持续上涨,你担心可能会有回调的风险;但又不想卖掉,因为觉得长期还有上升空间。这时候就可以在持有正股的同时,买入对应数量的看跌期权。

如果股价跌至行权价以下,看跌期权将产生利润,弥补股票的损失;如果股价继续上行,便可以从升势中获益,付出的期权金则可被视作保费。这种策略也被称为“保护性看跌期权”(Protective Puts),也是期权玩家较为常用的策略。

五、四大关键问题解析

Q1:买入看跌期权/看涨期权有何本质区别?

两种策略均属于期权的买方,但在多种特性上截然相反。

核心差异:

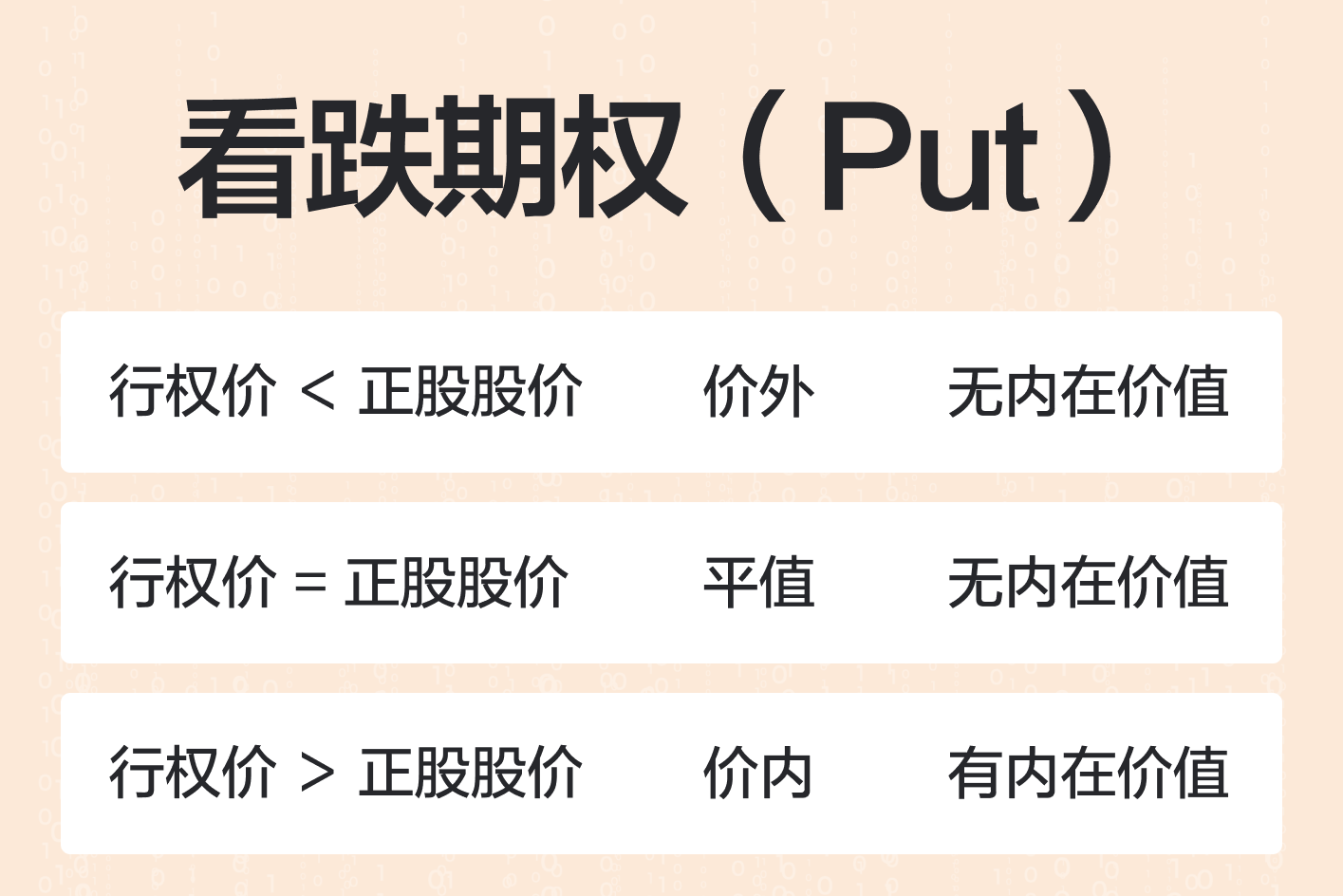

• 看涨期权:赌上涨,行权价<股价=价内

行权价高于正股股价的看跌期权为价内期权,具备内在价值(行权价-正股股价);等于正股股价的为平值期权,低于正股股价的则为价外期权。

• 看跌期权:赌下跌,行权价>股价=价内

看跌期权的时间价值也会不断衰减,直到在到期日当天将至零。

Q2:正股的股价下跌,看跌期权一定赚钱吗?

不一定。标的资产的波动有涨跌两个方向,看跌期权同样会受隐含波动率(IV)的影响。波动性加剧增加了正股触达行权价的可能性,从而抬升期权的价格。标的资产隐含波动率越低,理论上有利于期权的买方。

在财报发布和美联储会议等重大事件之前,波动性往往会上升;而在这些影响市场的事件结束之后,波动性通常会迅速回落,从而压低期权价格。当波动性崩溃(IV Crush)发生时,你有可能看到正股虽然在下跌,但你买入的看跌期权涨幅却不及预期,极端情况下甚至会跟随正股一起下跌。

另外需要注意的是,最好选择成交量大、流动性好的标的进行交易,流动性低可能导致在期望的价格水平上无法卖出,从而影响盈利。

tips : 需警惕隐含波动率(IV)陷阱:

• 重大事件前IV飙升→期权变贵

• 事件结束后IV暴跌→可能抵消股价跌幅

解决方案:在IV低位建仓,选择高流动性标的

Q3:持有看跌期权到期被行权(行权时),但账户没有持仓股票怎么办?

系统会进行强制交割,你将持有对应资产的空头。假如你购买了一张HAOCAIMI看跌期权,而行权时并没有正股的持仓,你的账户中将被计入-100股HAOCAIMI公司的股票,这种状态也被称为“裸卖空”(Naked Short)。与看涨期权到期行权购入正股相比,持有股票空头理论上亏损无限、风险更高,对于普通投资者而言应该尽量避免。

预防措施:

你可以选择提前将看跌期权卖出,也可以选择滚仓来调整行权时间。如果到期后被指派了股票的空头,可以选择买入对应数量的正股进行平仓。

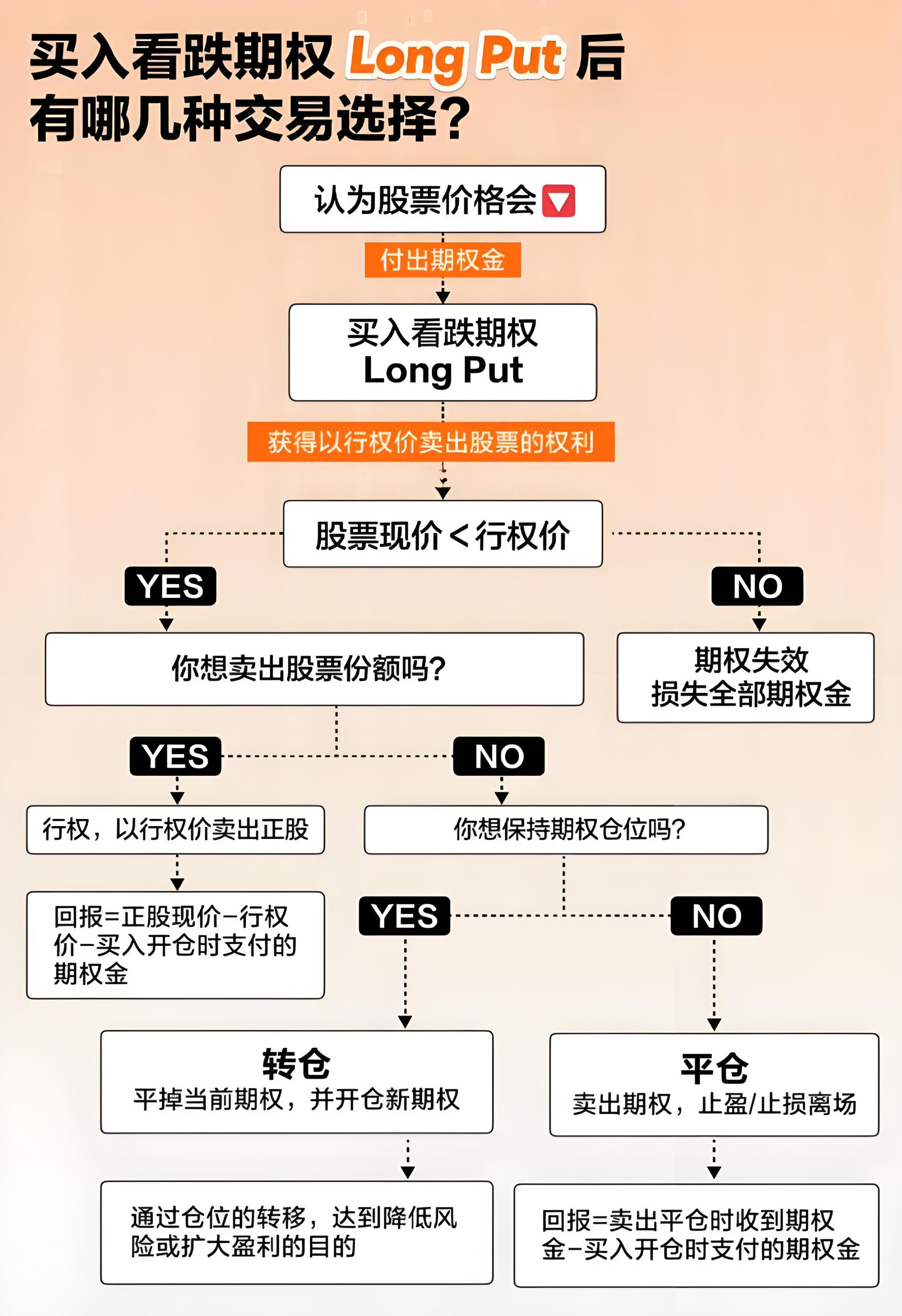

Q4:买入看跌期权持仓后,有哪些交易操作选择?

| 操作方式 | 适用时机 |

|---|---|

| 提前平仓 | 已实现预期收益/及时止损 |

| 转仓操作 | 需延长持仓时间/调整行权价 |

| 持有到期 | 强烈看空且持有正股 |

与看涨期权类似,在买入看跌期权后同样有主动平仓、主动行权、主动滚仓以及持有到期等选择。

主动平仓:当看跌期权的涨幅达到你预期的收益,你可以考虑在此时卖出锁定收益。另一方面,如果市场的走向与你之前的预期不相同,你也可能会考虑在适当的时机卖出止损。你的收益=(平仓时期权金-买入时期权金)*合约乘数*合约数量。

主动行权:只有在正股价格低于行权价的情况下,看跌期权才能提前行权。这种做法在实际应用中较少,因为提前行权相当于主动放弃了期权的时间价值。

主动滚仓:这指的是对于同样的正股标的,卖出当前的看跌期权,并买入新的看跌期权。这种交易通过对时间和价格的重新分配,来达到降低风险或扩大盈利的目的。

例如,如果你持有三个月后到期的看跌期权,但是中途发现促使公司股价下跌的重大事件可能在六个月后才会发生,这时候便可以采用滚仓的方式选择到期日更长的期权。反之,如果你判断股价下跌的催化剂可能在一个月内就会到来,也可以换成期限更短的看跌期权。

持有到期:当期权处于价外时,期权将自动作废,你将会损失全部的期权金。

当期权处于价内时,看跌期权将被自动行权,将以行权价卖出对应数量的股票。为了避免“裸卖空”的发生,如果你选择将看跌期权持有到期,最好提前持有对应数量的正股。

自动行权条件:

美股期权:到期日当天收盘,标的股票价格低于行权价$0.01及以上

港股期权:到期日当天收盘,标的股票价格低于行权价1.5%及以上

Long Put策略速记口诀

看跌预期强,做空新方向

风险有底线,收益有上限

裸空要规避,持仓需提防

IV低位进,时机最关键

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。