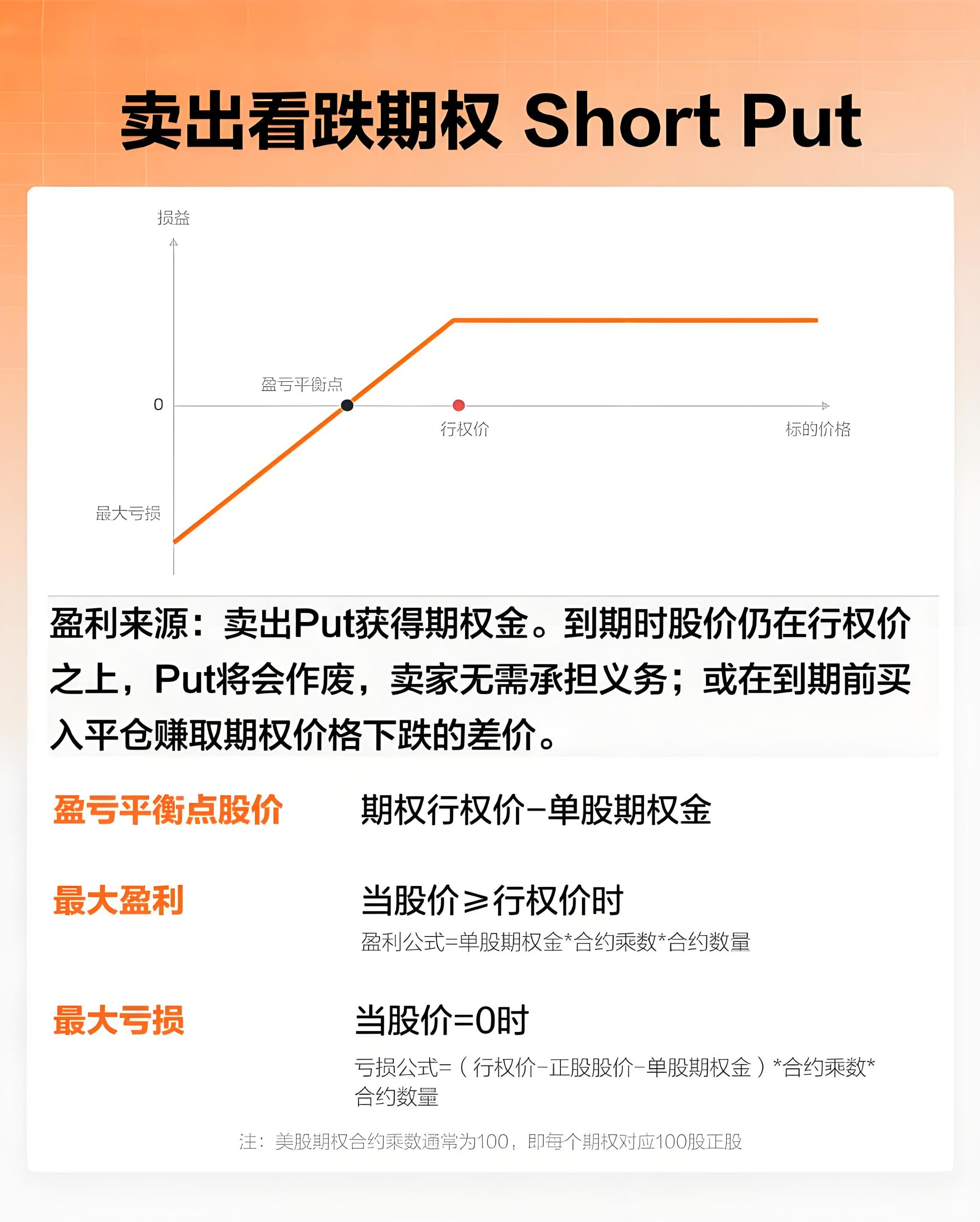

核心认知:卖出看跌期权是四大基础期权策略之一,特点包括:盈利有限(最高为期权金)、亏损有限(最大为行权价-期权金)、属于卖方策略(开仓即收期权金)、常用现金担保降低风险。

一、策略核心剖析

1. 策略本质

在这一章中,我们来介绍四种基本期权策略的最后一种:卖出看跌期权(Short Put)。文章源自好财迷-https://www.haocaimi.com/short-put.html

假如你认为股票在未来一段时间内不会下跌,那么你可以考虑做看跌期权的卖方。文章源自好财迷-https://www.haocaimi.com/short-put.html

如果股票价格在到期日高于行权价,你收到的期权金就会稳稳落袋,而不用承担买入标的资产的义务。但同时,如果在约定的时间内,股票价格超过了行权价,你就需要按照事先的约定买入股票。文章源自好财迷-https://www.haocaimi.com/short-put.html

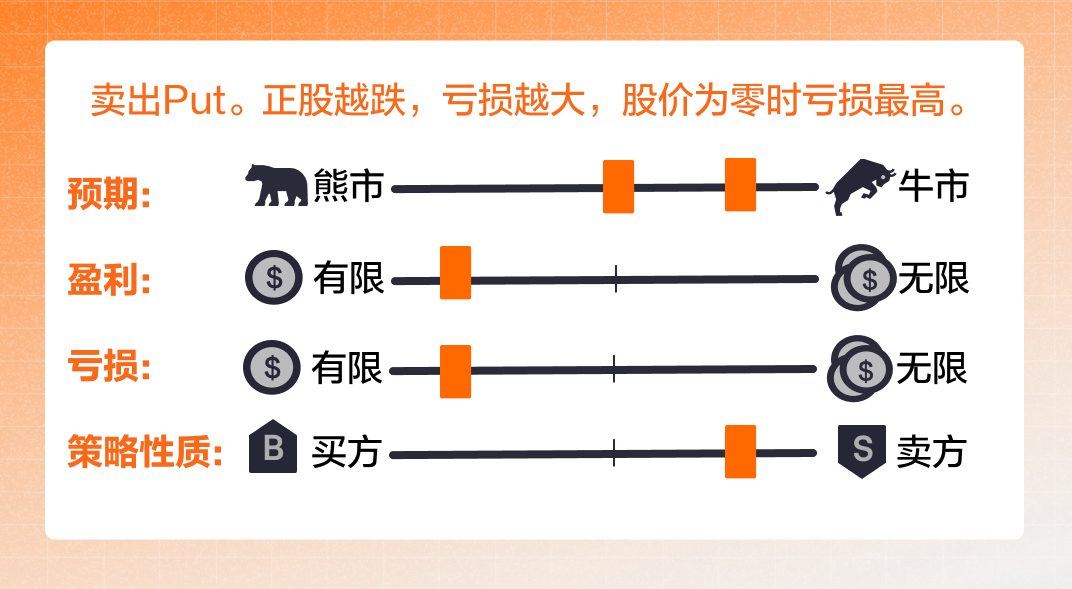

我们在这里介绍的是简单地卖出看跌期权,投资者主要希望收到期权金,通常并不希望期权最终被行权,也不会准备好足够的现金。这种操作也被称为被称为“无担保看跌期权”或“裸卖空看跌期权”(Uncovered Put/Naked Put)。与Short Call类似,这种策略的投机属性较强,风险也较高。文章源自好财迷-https://www.haocaimi.com/short-put.html

如果你持有的现金能够覆盖卖出看跌期权被行权时对应的数额,并希望在跌到目标价位时接货,这一策略被称为现金担保看跌期权(Cash Secured Put)。文章源自好财迷-https://www.haocaimi.com/short-put.html

2. 盈亏特性

最大收益 = 期权金(当股价≥行权价时)、最大亏损 = 行权价 - 期权金(股价跌至0时)、盈亏平衡点 = 行权价 - 期权金

3. 核心特点

- 亏损有限:不同于Short Call的无限风险。看跌期权的卖方承担以行权价买入标的资产的义务。由于股价最低只能为零,因此卖出看跌期权理论上的最大亏损为行权价格减去期权金。

- 盈利有限:如果正股股价于到期日未能跌破行权价,看跌期权价值归零,期权的卖方获得全部期权金。

- 卖方策略:该策略属于卖方策略,在开仓时收到期权金。

二、实战案例解析

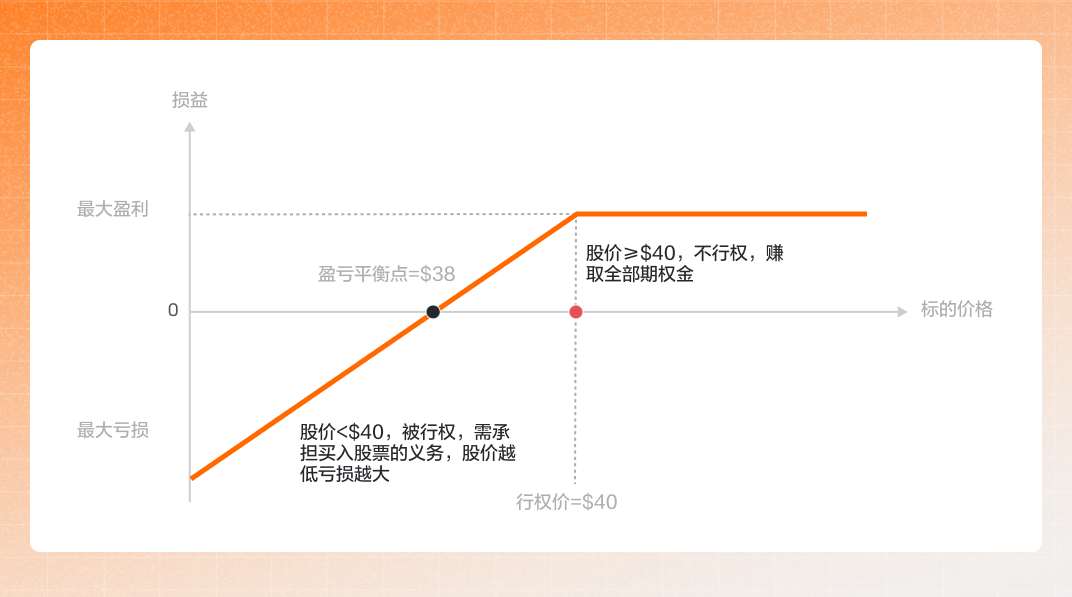

假设HAOCAIMI是一家上市公司,当前的股价为50美元。你认为HAOCAIMI在未来一段时间内不会跌破40美元,于是卖出一张三个月之后到期、行权价40美元的看跌期权,并获得了2美元/股的期权金。

注:HAOCAIMI非真实股票,仅作案例演示使用。

交易参数

- 期权金收入:2美元/股 × 100股 = 200美元

- 行权价:40美元

- 盈亏平衡点:38美元

你的初始持仓收入:

单股期权金收入为2美元,总期权金收入为200美元。

两种情景推演

| 到期股价 | 结果 | 盈亏计算 |

|---|---|---|

| 55美元(≥行权价) | 期权作废 | +200美元(期权金) |

| 30美元(<行权价) | 被迫接货 | (40-30-2)×100=-800美元 |

情景一:股价<行权价

假设在到期日HAOCAIMI公司的股价为55美元:

这种情况下,期权将无法被行权,你作为期权的卖方,将收获全部的期权金200美元。

情景二:股价≥行权价

假设在到期日HAOCAIMI公司的股价为30美元:

你将承担以行权价购买标的资产的义务,即从期权买方手中以40美元的价格购买100股。

你的每股亏损将是:40美元(行权价)-30美元(正股股价)-2美元(单股期权金)=8美元。

由于每张期权包含100股,你的总亏损将是8*100=800美元。

如果股票价格持续下跌,你可能需要以高价买入市价较低的股票,承担现金损失。如果损失超过了先前收取的期权金,策略将会整体上亏损。在这个例子中,38美元是盈亏平衡点。

三、三步操作指南

Step 1:锁定目标期权

个股页→期权链→选择到期日/行权价→点击"看跌"标签→选择"卖出"方向

Step 2:设置交易参数

交易界面→确认"卖出"方向→设定价格/数量→使用止损单控制风险

Step 3:持仓管理

持仓页面可进行:提前平仓锁定收益、转仓调整行权条件、监控账户保证金

以富途牛牛交易界面为例

四、应用场景

场景1:期权金收益策略

通过卖出看跌期权即时获得现金流入:适合震荡或温和上涨行情、需警惕股价跌破行权价风险。

当你卖出看跌期权时,收到的期权金类似于一笔保费,你不需要提前投入资金就可以获得这笔收入。如果在到期日股价在行权价之上,你就可以“躺赚”这笔额外的收入。

但如果股票价格下跌至行权价之下,看跌期权卖方就有义务按照行权价格买入对应数量的股票。如果你没有持有足够的现金,可能需要借钱来买入,甚至触发强平。

场景2:波动率溢价套利

在隐含波动率(IV)高位时卖出:财报/议息会议前IV通常升高、事件结束后IV回落压低期权价格。

市场对未来波动的预期会影响期权价格,这叫做隐含波动率。波动率越高,期权价格越贵,因为市场认为价格有更大可能波动到期权行权价。

在公司发布财报或美联储召开会议等事件前后,市场波动通常增大。在这些时刻卖出期权,可以获得更高的期权费。

场景3:目标价接货策略

采用现金担保看跌期权:准备充足现金覆盖行权需求、愿意在目标价位买入标的资产。

如果你有足够的现金,并准备在行权后买入标的资产(卖出现金担保看跌期权),可以在相关章节中查看具体应用。

五、关键问题解答

Q1:Short Put与Short Call哪个风险更高?

Short Call风险更高,Short Put:亏损有限(股价最低为0)、Short Call:亏损理论无限(股价无上限),二者均需严格风险控制。

Q2:如何降低卖出看跌期权风险?

选择股价的强支撑位(或者更低),降低期权被行权的概率。

对于期权卖方而言,时间是你的朋友。时间价值会随着到期日的临近不断衰减,直到在到期日当天降至零。时间衰减过程是非线性的,距离到期日越近,时间价值损耗得也会越快。一般情况下,期权的时间价值在到期前30天内衰减得最为迅速。

在实际操作过程中,也应尽量选择成交量大、流动性好的标的进行交易。低流动性很有可能导致你无法在合意的价格平仓,个别情况下甚至无法平仓。

Q3:卖出看跌期权后将被行权,但现金准备不足怎么办?

可能触发严重风险:收到保证金追缴通知、需要融资买入产生额外成本、系统可能强制平仓。

期权卖家是义务方,如果你账户里的现金不足以买入对应数量的资产,可以通过融资等方式买入,但这会产生利息等额外费用。如果账户购买力仍不足,系统将会发出保证金追缴通知(Margin Call),你可以选择存入足够的资金以满足标的资产的要求。如果未能在相应时间内满足保证金要求,系统可能会强制买入平仓。卖出看跌期权时,系统也会根据你目前账户的购买力,计算当前能卖出看跌期权的最大数量。

预防措施:确保账户有充足现金或采用现金担保模式。

Q4:卖出看涨期权后,有哪些操作交易选择?

| 操作 | 适用场景 |

|---|---|

| 提前平仓 | 锁定收益/及时止损 |

| 转仓操作 | 调整行权价/到期日 |

| 持有到期 | 承担接货义务 |

主动平仓:卖出看跌期权后,如果看跌期权价格跌幅达到你的预期,你可以考虑买入平仓锁定收益。另一方面,如果市场的走向与你之前的预期不相同,你也应当考虑在适当的时机卖出止损。你的收益=(卖出时期权金-平仓时期权金)*合约乘数*合约数量。

主动滚仓:对于同样的正股标的,买入当前的看跌期权平仓,并卖出新的看跌期权。如果你最初卖出开仓的期权价格或者时间需要调整,你可以采用这种方式重新分配。但同时滚仓的操作也增加了交易成本。

被动行权:如果有期权买方选择了提前行权,系统会按随机方式将买卖双方进行配对,你可能会被指定提前买入股票,期权卖方无法自主决定何时行权。不过由于买方提前行权相当于主动放弃了时间价值,这种情况发生的概率也较低。

持有到期:当期权处于价外时,期权将自动作废,你获得全部的期权金。

当期权处于价内时,期权将被自动行权,你将承担按行权价买入对应数量标的资产的义务。

自动行权条件:

美股期权:到期日当天收盘,标的股票价格低于行权价$0.01及以上

港股期权:到期日当天收盘,标的股票价格低于行权价1.5%及以上

Short Put 策略要诀

看跌不破卖Put,期权金落袋为安

风险有限需警惕,现金担保更稳健

支撑位下建仓位,时间衰减是友方

流动性是生命线,止损纪律不可忘

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。