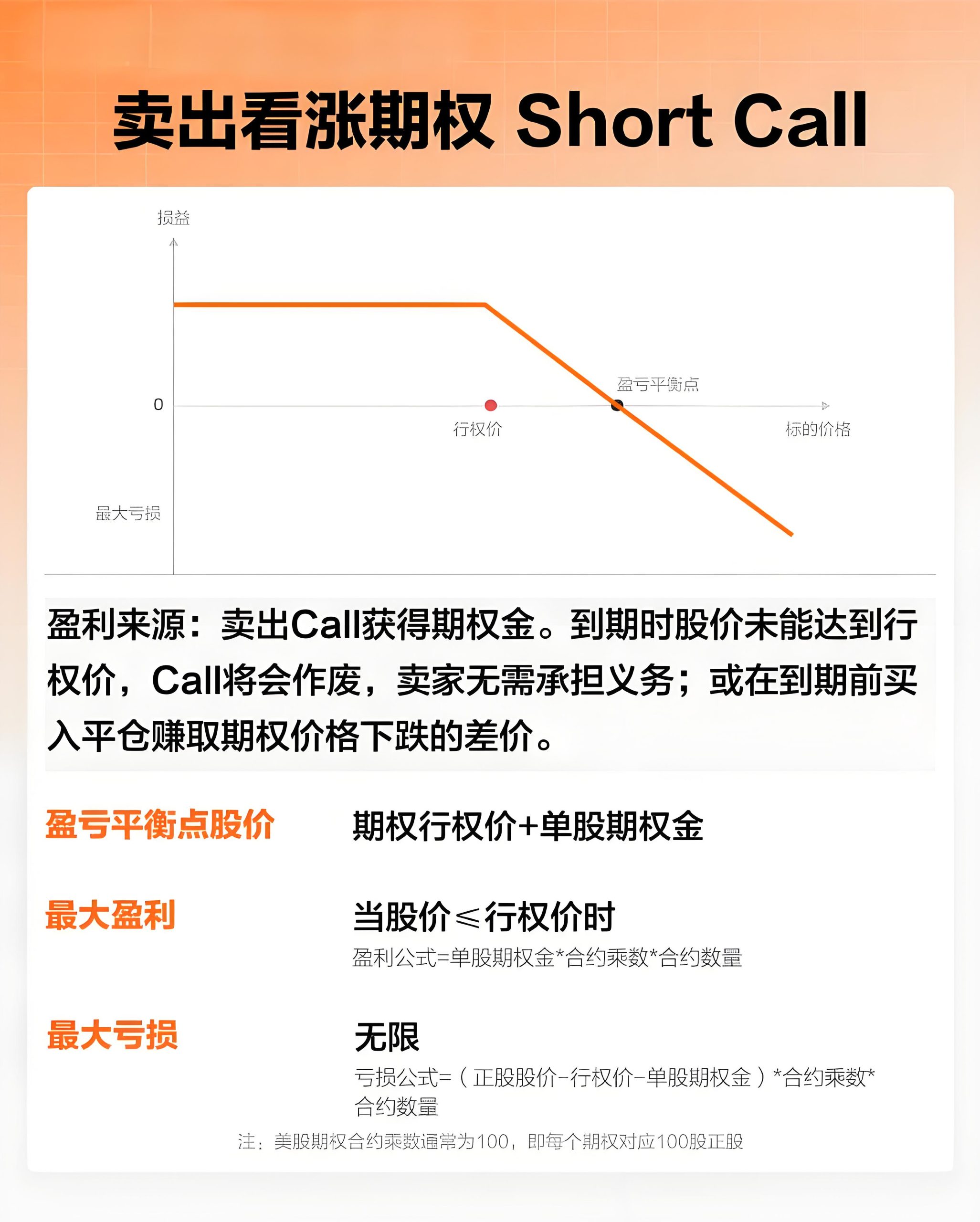

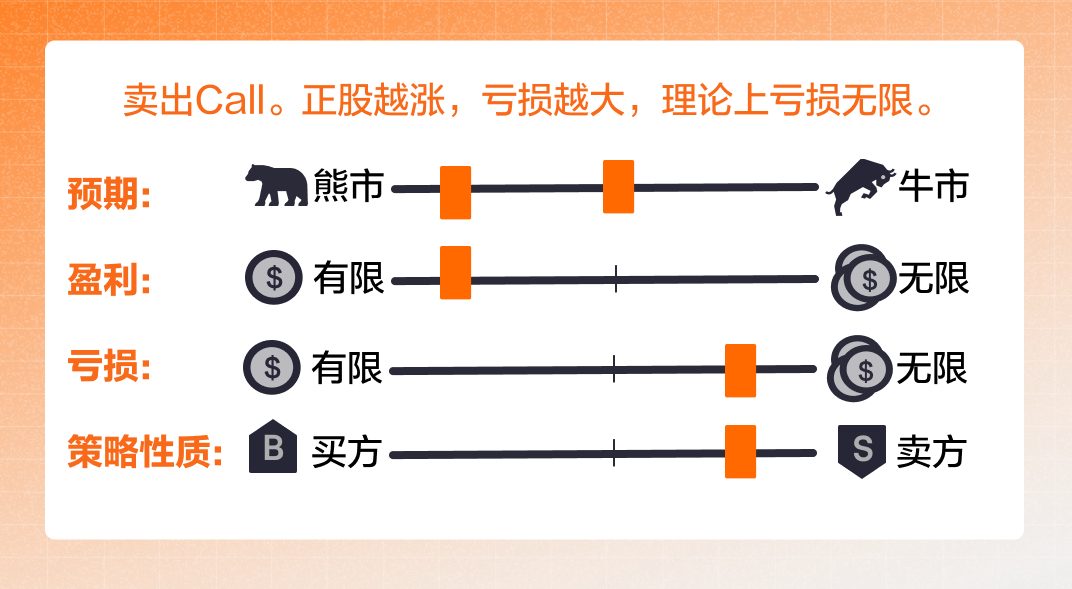

核心认知:卖出看涨期权是四大基础期权策略之一,特点包括:

盈利有限(最高为期权金)、亏损理论无限、属于卖方策略、需警惕"裸卖空"风险文章源自好财迷-https://www.haocaimi.com/short-call.html

一、策略核心剖析

1. 策略本质

适用于预期标的资产不会上涨的市场环境,通过卖出看涨期权收取期权金获利。

卖出看涨期权(Short Call)也属于四种基本的期权策略之一,适用于预期标的资产未来一段时间不会上涨,从震荡和下跌走势中获利。交易者出售看涨期权、收取期权金,并承担在约定时间内交付标的资产的义务。文章源自好财迷-https://www.haocaimi.com/short-call.html

这种策略理论上的损失无限大,并不适合大部分投资者。更为常用的策略为备兑看涨期权(Covered Call),即在持有标的资产的前提下卖出对应的看涨期权,感兴趣的牛友可以前往查看。文章源自好财迷-https://www.haocaimi.com/short-call.html

本章节将介绍在未持有标的资产情况下卖出看涨期权,这一策略也被称为“裸卖空看涨期权”或“无担保看涨期权”(Naked Call/Uncovered Call)。文章源自好财迷-https://www.haocaimi.com/short-call.html

2. 盈亏特性

最大收益 = 期权金(当股价≤行权价时)、最大亏损 = 理论无限(股价上涨时)、盈亏平衡点 = 行权价 + 期权金

3. 核心特点

文章源自好财迷-https://www.haocaimi.com/short-call.html

文章源自好财迷-https://www.haocaimi.com/short-call.html

- 风险不对称:盈利有限(如果正股股价于到期日未能达到看涨期权的行权价,看涨期权价值归零,期权的卖方获得全部期权金。如果标的资产在到期日前震荡或者下跌,看涨期权的价格通常也会下行,也可以选择买入平仓来获利),亏损无限(看涨期权的卖方承担提供标的资产的义务,如果股价无限上涨,亏损也是无限的)

- 时间优势:时间价值衰减对卖方有利

- 卖方策略:该策略属于卖方策略,在开仓时收到期权金

- ⚠️ 高风险提示:裸卖空看涨期权不适合普通投资者

二、实战案例解析

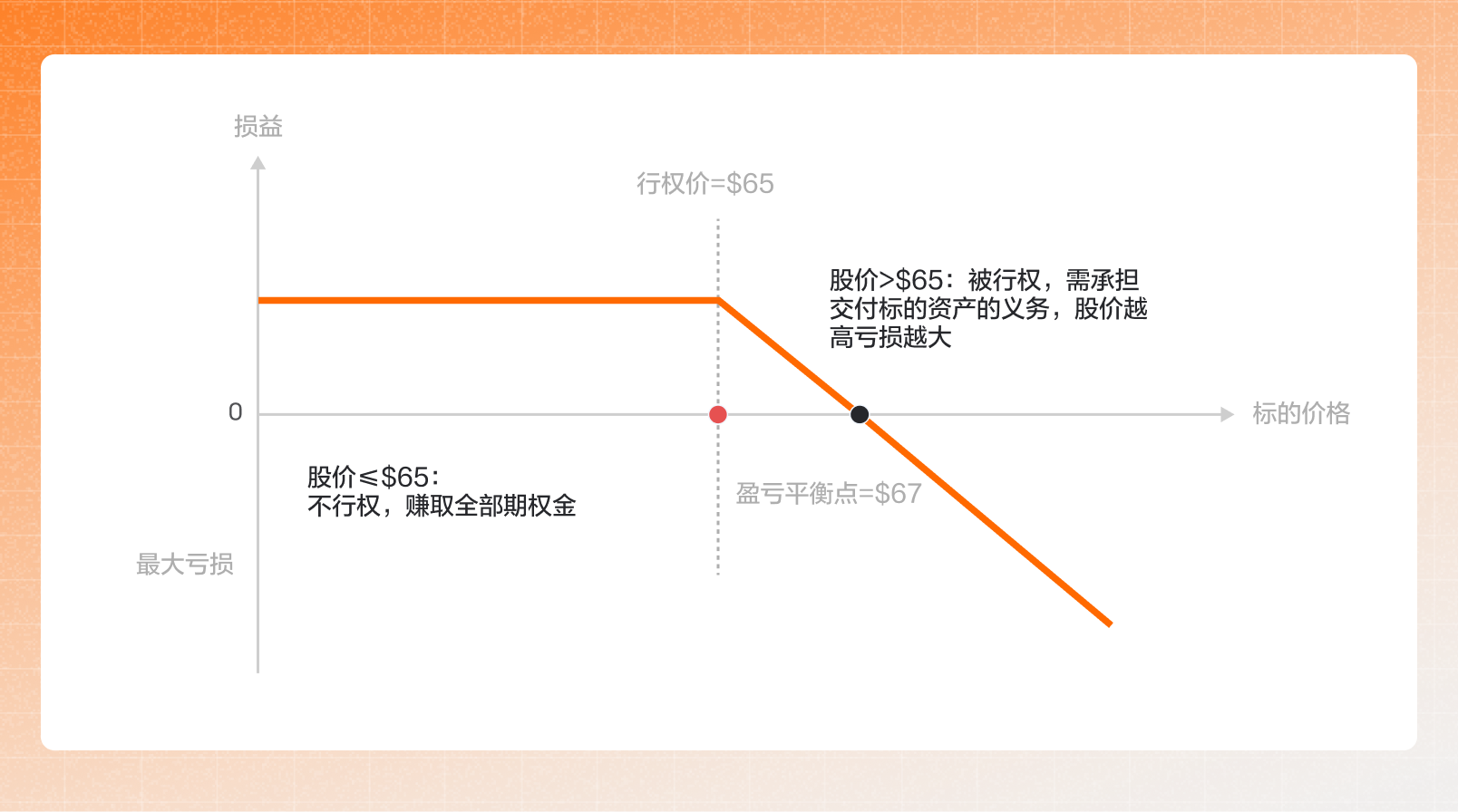

假设HAOCAIMI是一家上市公司,当前的股价为50美元。由于近期预计没有利好消息,你认为它在未来的一段时间内不会上涨。于是你卖出了一张3个月之后到期、行权价为65美元的看涨期权,并因此获得了2美元/股的期权金。

注:HAOCAIMI非真实股票,仅作案例演示使用。

交易参数

- 期权金收入:2美元/股 × 100股 = 200美元

- 行权价:65美元

- 到期日:3个月后

你的初始持仓收入:

单股期权金收入为2美元,总期权金收入为200美元。

两种情景推演

| 到期股价 | 结果 | 盈亏计算 |

|---|---|---|

| 60美元(≤行权价) | 期权作废 | +200美元(期权金) |

| 75美元(>行权价) | 被迫交割 | (75-65-2)×100=-800美元 |

情景一:股价≤行权价

假设在到期日HAOCAIMI公司的股价为60美元:

这种情况下,期权将无法被行权,你作为期权的卖方,将收获全部的期权金200美元。

情景二:股价>行权价

假设在到期日HAOCAIMI公司的股价为75美元:

你将承担交付标的资产的义务,由于你并未持有标的资产,你将被指派100股标的资产对应的空头。为了避免出现“裸卖空”,你可能需要以市价买回对应数量的股票平仓。

你的每股亏损为:75美元(正股股价)- 65美元(行权价)- 2美元(期权金)=8美元。

由于每个期权包含100股,你的总亏损将是8*100=800美元。

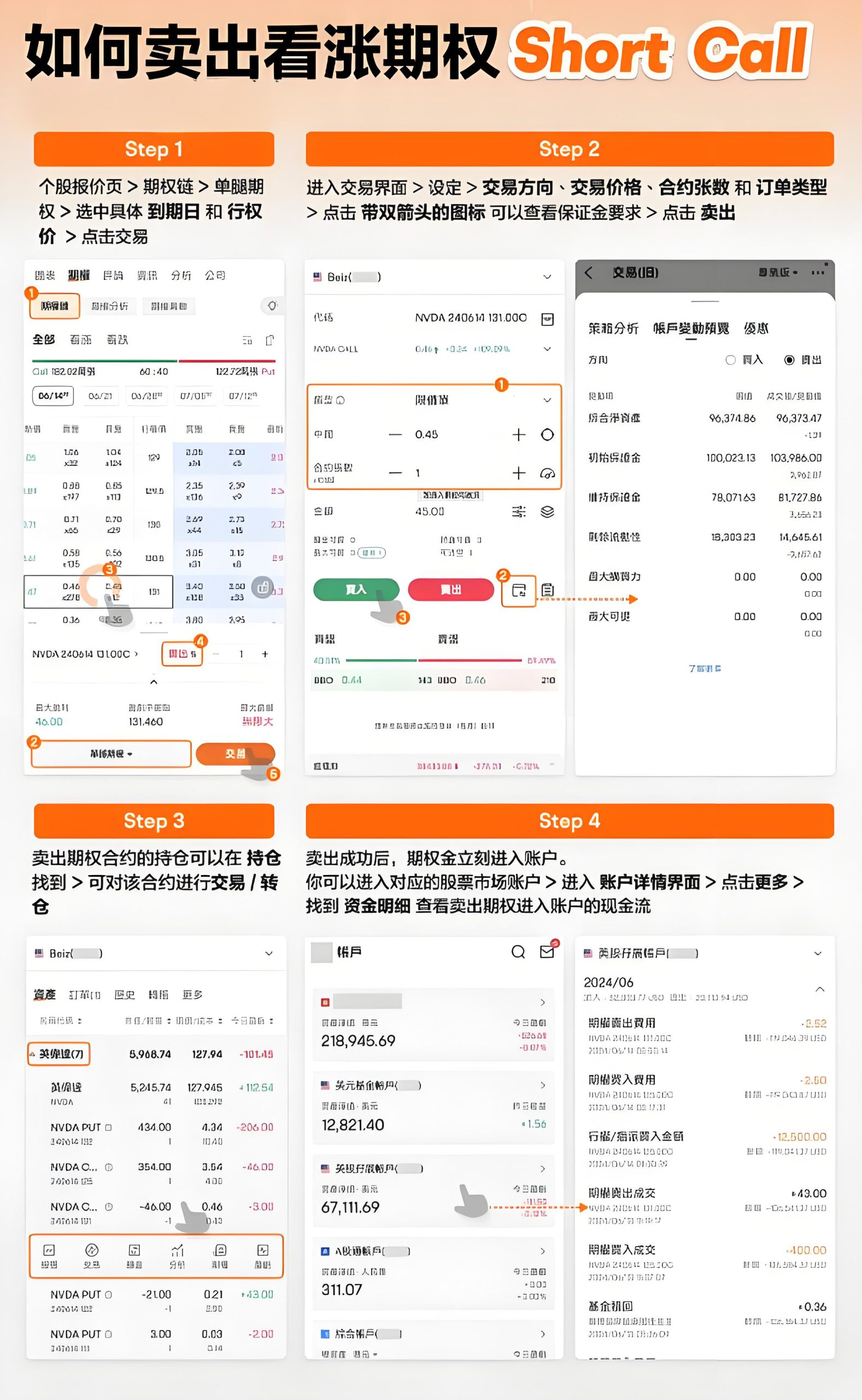

三、四步操作指南

Step 1:锁定目标期权

个股页→期权链→选择到期日/行权价→点击"看涨"标签→选择"卖出"方向

Step 2:设置交易参数

交易界面→确认"卖出"方向→设定价格/数量→使用条件止损单控制风险

Step 3:持仓管理

持仓页面可进行:提前平仓、转仓操作、监控保证金

Step 4:资金确认

期权金即时到账→账户详情→资金明细查看现金流

以富途牛牛交易界面为例

四、核心应用场景

场景1:期权金收益策略

通过卖出看涨期权即时获得现金流入,但需承担无限下跌风险:

投资者通过卖出看涨期权收取期权金,在一开始无需投入便可以获得收益。但同时,看涨期权的卖方也必须承担相应的义务。如果股票价格在期权到期日及之前上涨至行权价以上,期权买方就可以要求卖方交付标的股票。

如果你没有足够数量的股票,就必须进入公开市场,以市场价格购买这些股票进行交付。这种情形产生的风险理论上是无限的,因此最好不要为了有限的期权金而“捡了芝麻,丢了西瓜”。如果操作不当,很容易出现强平和穿仓,使你的账户遭受巨大损失。

⚠️ 关键提示:避免为有限收益承担无限风险

场景2:波动率溢价套利

在隐含波动率(IV)高位时卖出,获取溢价收益:财报/议息会议前IV通常升高、事件结束后IV回落压低期权价格

隐含波动率用于衡量市场对未来波动性的预期。一般情况下,期权的隐含波动率越高,买家将要付出的成本也越高。这是因为在预先确定的行权价的情况下,波动性加剧增加了正股触达行权价的可能性,从而抬升了期权的价格。

在财报发布和美联储会议等重大事件之前,波动性往往会上升;而在这些影响市场的事件结束之后,波动性通常会迅速回落,从而压低期权价格。期权的卖方可以利用这一特性,选择在波动性较高时卖出,从而获取更高的期权金。

如果你持有标的资产的同时卖出了对应的看涨期权(备兑看涨期权),可以在相关文章中查看这一策略的具体应用。

五、关键问题解答

Q1:如何降低裸卖看涨期权的风险?

1、选择高行权价+短期限组合 2、应用技术分析定位强压力位 3、专注高流动性标的 4、设置严格止损条件单。

选择较高的行权价和较短的到期期限降低了看涨期权被行权的概率,可能会使策略的危险性有所降低,但也无法规避理论上损失无限的风险。

我们之前曾提到,期权具有时间价值衰减(Time Decay)的特征。对于期权卖方而言,时间是你的朋友。时间价值会随着到期日的临近不断衰减,直到在到期日当天降至零。时间衰减过程是非线性的,距离到期日越近,时间价值损耗得也会越快。一般情况下,期权的时间价值在到期前30天内衰减得最为迅速。你也可以应用技术分析,选择正股股价的强压力位(或更高的价格)来作为卖出看涨期权的行权价。

在实际操作过程中,也应尽量选择成交量大、流动性好的标的进行交易。低流动性很有可能导致你无法在合意的价格平仓,个别情况下甚至无法平仓。

Q2:一只股票的IV指标高位时,卖出能确保获利吗?

不能! 波动率分析工具中的指标是将标的资产当前的波动率水平与过去一年进行比较:IV等级显示当前的隐含波动率在过去一年中所有数值的位置,而IV百分数则表明隐含波动率有多少比例的交易日比现在低(IV等级/百分位仅反映历史波动率)。

以富途牛牛交易界面为例

Q3:卖出看涨期权并不会付出现金,为何卖出期权会有数量限制?

虽无现金支出,但存在交割义务:系统根据账户购买力计算上限、股价上涨可能触发追加保证金、极端行情可能导致穿仓风险。

卖出看涨期权时,虽然不需要立即支付现金,但期权的卖方需要承担在到期日之前交割股票的义务。因此,系统将会根据你目前账户的购买力,计算当前你能卖出看涨期权的最大数量。

如果标的资产价格上涨,看涨期权的价格也随之上行,超出了账户的承受范围,系统将会发出追加保证金提醒。如果未能及时追加保证金,系统将会强制执行买入操作从而平仓。在极端情况下,标的资产价格急剧上涨,看涨期权价格往往以更剧烈的速度飙升,即使进行平仓,账户资金可能都不足以覆盖亏损。

Q4:卖出看涨期权后,有哪些操作选择?

| 操作 | 适用场景 |

|---|---|

| 主动平仓 | 锁定收益/及时止损 |

| 主动滚仓 | 调整行权条件 |

| 持有到期 | 承担交割风险 |

主动平仓:卖出看涨期权后,如果看涨期权的价格的跌幅达到你的预期,你可以考虑买入平仓锁定收益。另一方面,如果市场的走向与你之前的预期不相同,你也应当考虑在适当的时机卖出止损。你的收益=(卖出时期权金-平仓时期权金)*合约乘数*合约数量。由于卖出看涨期权的投资者通常不希望持有标的股票的空头头寸,主动平仓是大多数选择。

主动滚仓:对于同样的正股标的,买入当前的看涨期权平仓,并卖出新的看涨期权。如果你最初卖出开仓的期权价格或者时间需要调整,你可以采用这种方式重新分配。但同时滚仓的操作也增加了交易成本。

被动行权:如果有期权买方选择了提前行权,系统会按随机方式将买卖双方进行配对,你可能会被指定提前交付股票。期权卖方无法自主决定何时行权。不过由于买方提前行权相当于主动放弃了时间价值,这种情况发生的概率较低。

持有到期:当期权处于价外时,期权将自动作废,你获得全部的期权金。

当期权处于价内时,期权将被自动行权。

自动行权条件:

美股期权:到期日当天收盘,标的股票价格超出行权价$0.01及以上

港股期权:到期日当天收盘,标的股票价格超出行权价1.5%及以上

如果在到期日你没有持有对应的正股,系统将会指派空头到你的账户上。假如你卖出了一张HAOCAIMI的看涨期权,而行权时没有正股的持仓,你的账户将被计入-100股HAOCAIMI公司的股票。为了避免出现“裸卖空”,你可能需要以市价买回对应数量的股票平仓。

Q5:卖出看涨期权与直接做空股票,哪个风险更高?

裸卖看涨期权风险更高。二者都属于高风险的投资策略,理论上的亏损都是无限。但由于期权的波动性更剧烈,一般认为,在未持有标的资产的情况下卖出看涨期权的风险更高,流动性风险更大。

Short Call策略风险警示

期权金诱人风险高,裸卖Call需慎行

亏损无顶要警惕,止损条件不可少

波动溢价可把握,压力位上建仓位

流动性是生命线,穿仓强平须严防

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。