核心理论速览

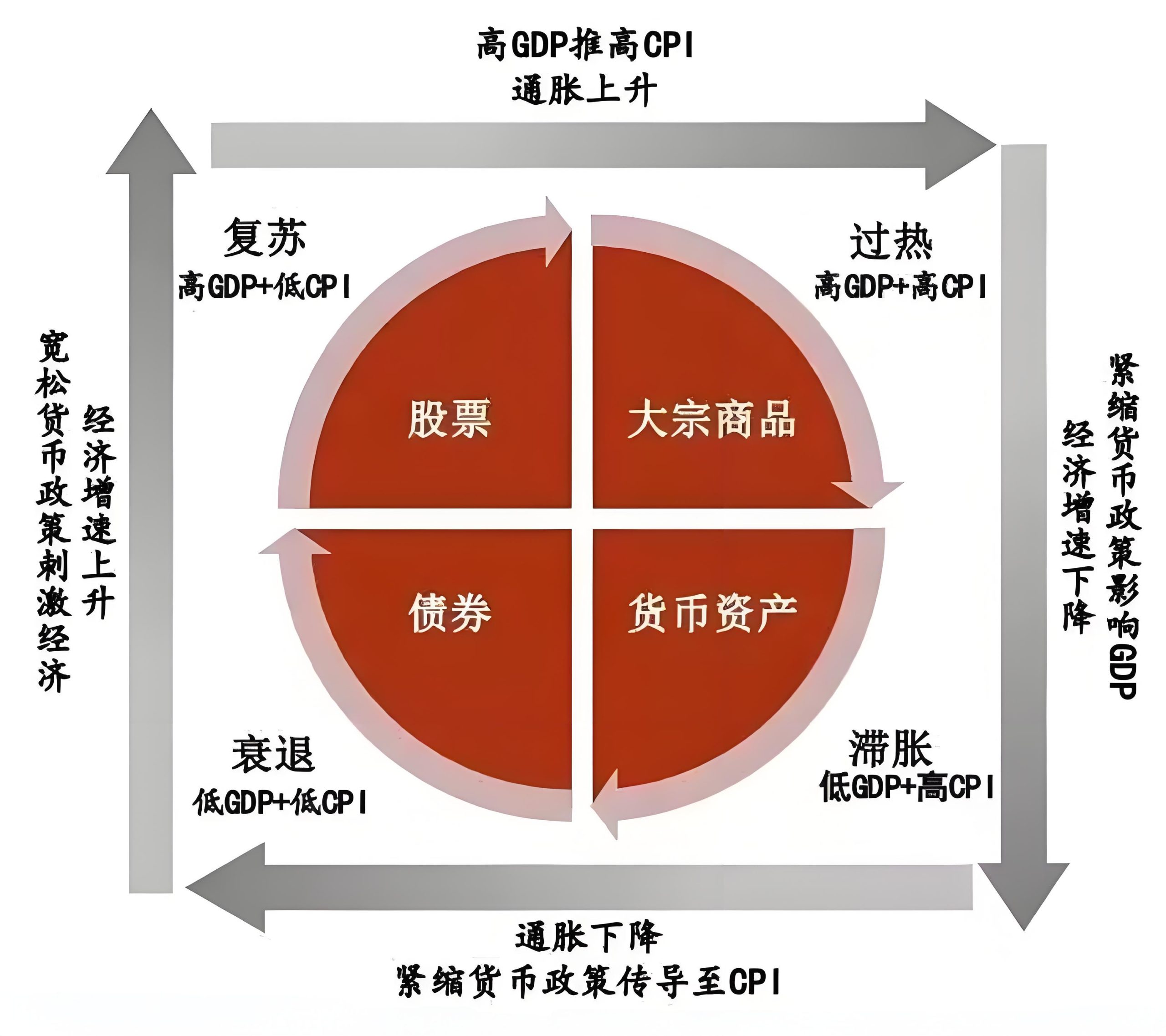

- 美林时钟通过GDP增速与CPI通胀率,将经济周期划分为四大阶段

- 不同周期阶段对应最优资产类别:衰退期债券、复苏期股票、过热期商品、滞胀期现金

- 2020年疫情后周期显示:美林时钟轮动受政策干预影响,可能出现阶段跳跃或反向波动

一、美林时钟的起源与核心逻辑

美林时钟由美林证券于2004年提出,基于1973-2004年全球经济数据,通过GDP增长率与CPI通胀率两个核心指标,将经济周期划分为四个阶段,并匹配对应的资产配置策略。其核心假设包括:

- 经济周期由需求侧驱动,货币政策与财政政策影响周期轮动

- 大类资产表现与经济周期阶段高度相关

- 政府逆周期调节可熨平短期经济波动

该模型自提出以来,成为全球投资者判断经济周期、制定资产配置策略的重要工具,尤其在股票、债券、大宗商品等大类资产轮动中具有指导意义。文章源自好财迷-https://www.haocaimi.com/merrill-lynch-clock.html

二、经济周期四阶段特征与资产配置指南

| 周期阶段 | 经济特征(GDP+CPI) | 货币政策 | 最佳资产 | 历史年化收益(1973-2023) |

|---|---|---|---|---|

| 衰退期 | 低增长(GDP↓)+ 低通胀(CPI↓) | 降息刺激,收益率曲线陡峭下行 | 债券 | 10.2% |

| 复苏期 | 高增长(GDP↑)+ 低通胀(CPI↓) | 维持宽松,利率低位运行 | 股票 | 15.8% |

| 过热期 | 高增长(GDP↑)+ 高通胀(CPI↑) | 加息抑制通胀,收益率曲线平坦化 | 大宗商品 | 18.5% |

| 滞胀期 | 低增长(GDP↓)+ 高通胀(CPI↑) | 政策两难,利率高位震荡 | 现金/黄金 | -2.3%(股票)/ 5.7%(现金) |

文章源自好财迷-https://www.haocaimi.com/merrill-lynch-clock.html

文章源自好财迷-https://www.haocaimi.com/merrill-lynch-clock.html

1. 衰退期:债券为王

当GDP增速低于潜在增长率,CPI持续下行,企业盈利萎缩,央行通过降息刺激经济。此时:文章源自好财迷-https://www.haocaimi.com/merrill-lynch-clock.html

- 债券因利率下行带来价格上涨,且违约风险低,成为最佳配置

- 历史案例:2008年金融危机后,美国10年期国债收益率从3.5%降至2.0%,债券指数上涨12%

2. 复苏期:股票领跑

宽松政策见效,GDP增速回升但CPI仍处低位,企业盈利修复,风险偏好提升:文章源自好财迷-https://www.haocaimi.com/merrill-lynch-clock.html

- 股票尤其是周期股(金融、地产)表现突出,PE估值从低位修复

- 2020年Q2疫情后复苏期,标普500指数半年上涨26%,远超债券与商品

3. 过热期:商品爆发

经济增长过热,CPI突破3%,央行启动加息周期,流动性收紧但需求旺盛推升商品价格:文章源自好财迷-https://www.haocaimi.com/merrill-lynch-clock.html

- 原油、工业金属等大宗商品受益于供需缺口,价格弹性最大

- 2007年过热期,CRB商品指数年涨幅达32%,远超股票(标普500涨5%)

4. 滞胀期:现金避险

GDP增速回落但CPI高企(如20世纪70年代石油危机),企业成本上升而需求萎缩:

- 股票因盈利恶化下跌,债券受高利率压制,现金成为相对安全选择

- 2022年欧美滞胀期,标普500下跌20%,而货币市场基金收益率达3.5%

三、美林时钟的现实挑战与优化应用

尽管美林时钟具有理论指导意义,但在实际应用中需注意以下挑战:

1. 周期非典型轮动

受地缘政治、技术革命等因素影响,周期可能出现阶段跳跃或反向:

- 2021年全球疫情后,部分新兴市场从衰退期直接进入滞胀期,跳过传统复苏阶段

- 数字化转型使核心通胀与GDP相关性下降,需结合PPI、就业数据综合判断

2. 货币政策传导变异

零利率政策(ZIRP)与量化宽松(QE)改变传统利率传导机制:

- 2010-2015年全球低利率环境下,股票在衰退期表现优于债券

- 需增加“实际利率”“流动性指标”(如M2增速)作为辅助判断

3. 行业轮动细化

同一周期阶段内,行业表现差异显著,需结合产业政策进一步筛选:

复苏期行业选择:2020年中国复苏期,新能源汽车(+120%)远超传统汽车(+35%),因政策扶持与技术突破

四、美林时钟实战应用步骤

- 数据跟踪:每月监测GDP增速、CPI/PPI、失业率等核心指标

- 象限定位:将当前经济数据代入美林时钟坐标系,判断所处阶段

- 动态调整:结合货币政策(如美联储加息周期)、市场情绪(VIX指数)修正配置比例

- 风险对冲:滞胀期可配置黄金(抗通胀)+ 高等级债券(防守),降低单一资产依赖

注:本文数据来源于美林证券《投资时钟》原报告、世界银行经济数据库、Wind资讯及2023年全球资产配置白皮书。历史收益数据为大类资产指数平均表现,具体投资需结合市场环境。

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。