追溯至2004年,王勤松与路研夫妇于杭州西湖畔创立了一家青年旅舍。为吸引背包客群体,他们在旅舍内提供融合江浙、川菜风味的家常菜,意外凭借独特口味与亲民价格(人均消费50-100元)形成差异化竞争力,非住店食客慕名而来,奠定了绿茶餐厅的雏形。

先说结论:餐饮品牌能看,但翻台和门店效率更关键

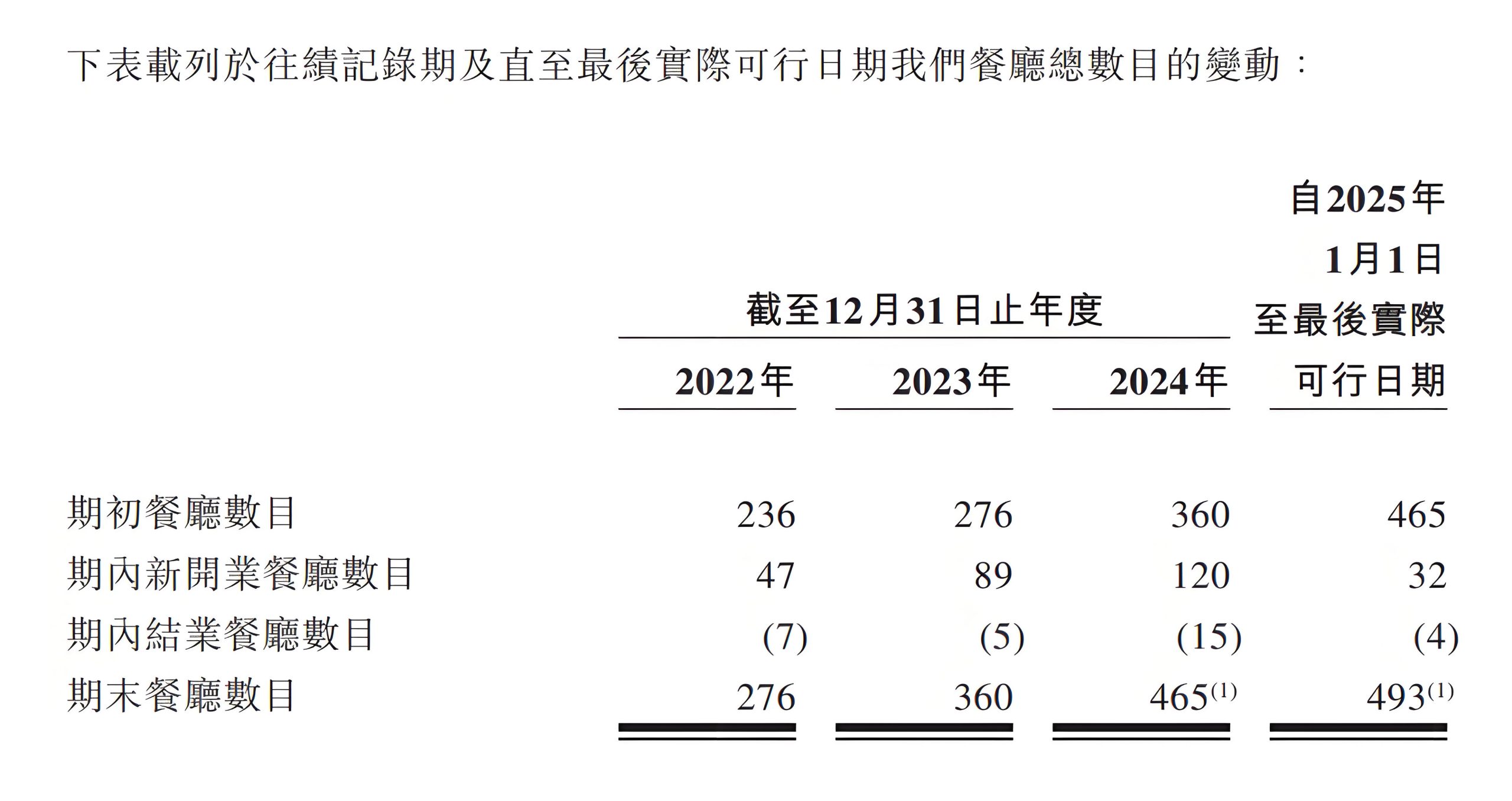

2008年,首家“绿茶餐厅”在西子湖畔正式开业,定位为融合杭帮菜清淡与川粤风味的休闲餐饮品牌,推出“面包诱惑”“绿茶烤鸡”等爆款产品。依托标准化管理与资本助力(如2015年获合众集团投资),餐厅数量从2022年的276家增至2024年的465家,复合年增长率达29.8%。截至2025年5月,已形成覆盖21个省份及香港的493家门店网络,其中二线及以下城市门店占比超48%,未来三年计划新增563家门店,下沉市场成为扩张重点。  文章源自好财迷-https://www.haocaimi.com/green-tea-group-ipo.html

文章源自好财迷-https://www.haocaimi.com/green-tea-group-ipo.html

二、财务表现与行业挑战

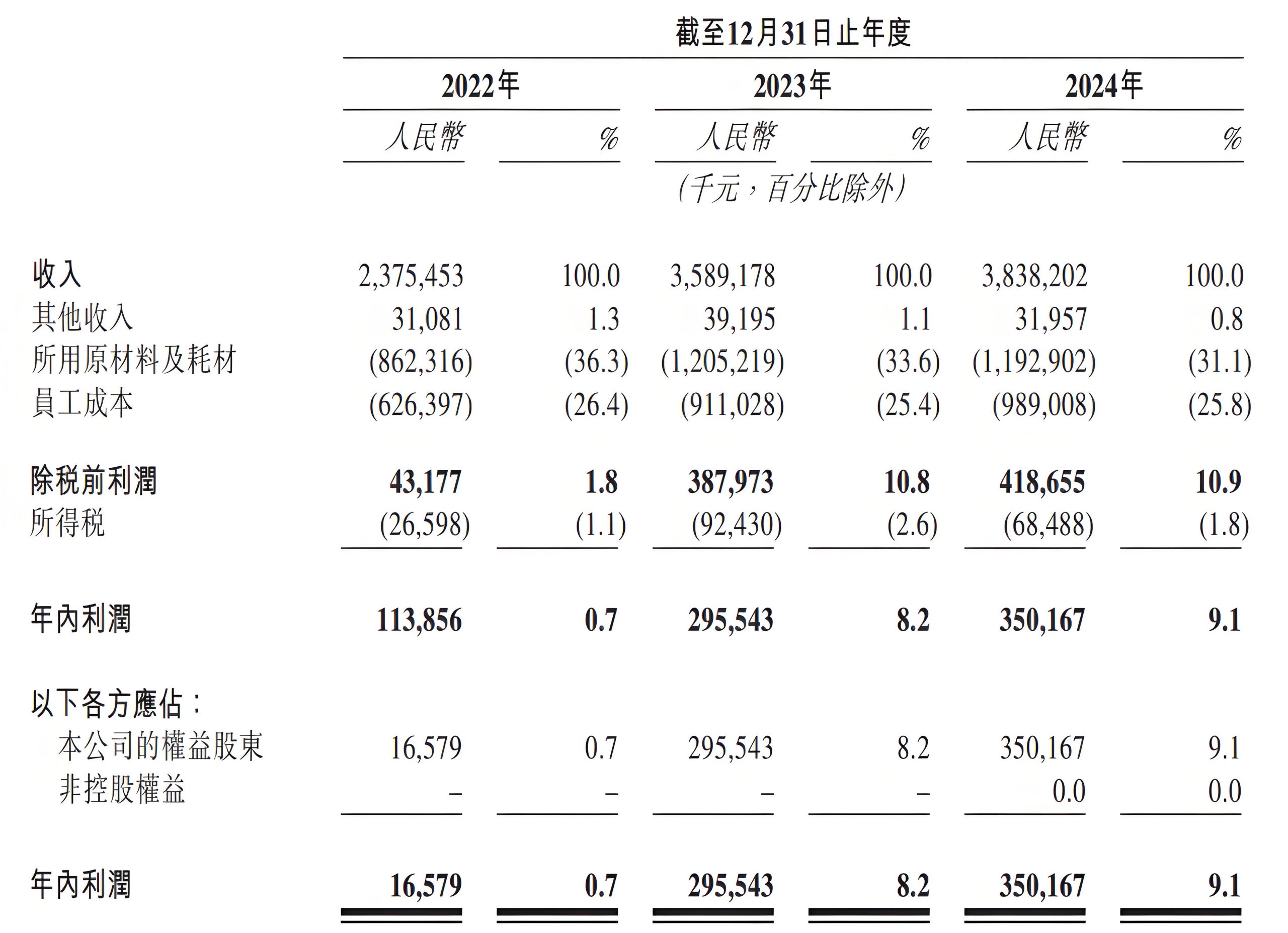

2024年全年营收达38.38亿元,同比增长6.9%;经调整净利润3.61亿元,利润率提升至9.4%,经营净现金流显著高于净利润,体现较强造血能力。但需关注同店销售额同比下降10.3%、翻台率从3.3次/日降至3次/日的行业性压力。预制菜业务虽带来供应链效率提升,但也面临消费者对标准化口味的争议。  文章源自好财迷-https://www.haocaimi.com/green-tea-group-ipo.html

文章源自好财迷-https://www.haocaimi.com/green-tea-group-ipo.html

三、IPO关键数据与市场博弈

本次IPO拟发售1.68亿股,发售价7.19港元,预计募资超12亿港元,发行后市值约48.42亿港元。值得关注的是,8家基石投资者(含核心供应商)认购8733万美元,显示产业链上下游信心。但老股东套现3.63亿港元(占发售股份30%)构成短期利空,需警惕上市初期抛压。  文章源自好财迷-https://www.haocaimi.com/green-tea-group-ipo.html

文章源自好财迷-https://www.haocaimi.com/green-tea-group-ipo.html

四、港股通准入与投资价值

当前48.42亿港元市值接近港股通50亿港元门槛,若成功纳入将显著提升流动性。参考近期沪上阿姨等消费新股表现,市场对餐饮赛道关注度较高。但需注意,休闲中式餐饮市场高度分散,绿茶以0.7%市占率排名第四,面临小菜园、西贝等品牌的激烈竞争。 文章源自好财迷-https://www.haocaimi.com/green-tea-group-ipo.html

四、不同资金怎么处理?

关注理由: 文章源自好财迷-https://www.haocaimi.com/green-tea-group-ipo.html

- 财务基本面稳健,现金流充沛且派息计划明确(2025年拟再派息1.8亿港元);

- 预制菜行业高增长红利(预计2026年市场规模破万亿)与下沉市场扩张潜力;

- 港股通准入预期带来的流动性溢价机会。

风险提示:

- 老股东套现压力与同店销售下滑风险;

- 行业竞争加剧与消费者偏好变化可能影响盈利稳定性;

- 港股通纳入存在不确定性,需密切关注上市后市值表现。

本文不构成投资建议,投资者应结合自身风险承受能力审慎决策。 更多阅读:

什么情况会让判断失效?

如果门店扩张放慢、同店销售不稳,或者餐饮消费竞争继续压低利润,绿茶集团的上市后表现就会受限。餐饮股不能只看品牌故事,更要看单店模型。

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。